如果 DCF 反向工程的镰刀,伸向了新能源三兄弟

前排提醒:本文志在为大家提供一种估值思路,结论远没有过程重要。并且为了提高公司未来现金流实现的可能性,部分数据是基于本人最大胆的假设,不可脱离模型随意使用。

蔚来汽车、理想汽车、小鹏汽车相继发布新一季度财报,多项数据超预期,带动股价持续走强,蔚来市值甚至超越了宝马,高居全球车企第七,要知道当前蔚来汽车的销量,甚至还不如宝马旗下的一款车型销量高。

市场对于新能源产业的不断看好,或许是资本市场并不想错过下一个特斯拉。但作为投资者的我们,必须时刻警惕高涨股价后的危机,如果远远的脱离基本面,就必然存在明显的泡沫,虽然泡沫并不会每次都破裂,但一定意味着上涨的空间有限。

本文将通过 DCF 反向工程来计算蔚来、理想、小鹏三家公司的股价所反映的潜在预计增长率,然后需要对这个增长率进行评估,如果合理,代表当前股价也合理,如果不合理,这个不合理的程度就代表当前股价的泡沫程度。

现金流折现模型(Discounted Cash Flow Model,DCF 模型)是通过预测未来的现金流量进行估值,就是资产的内在价值(intrinsic value)等于所有未来的现金流折成现值的总和。看似无可挑剔,实则你预测未来无限期的自由现金流是不可能完成的任务,而且判断一个企业未来长期增速是十分困难的。

DCF 反向工程(Reverse-Engineering DCF)则是从当前股价出发,反过来倒推公司未来的增速,这个模型很适合为处于亏损中的成长性上市公司进行估值。

在展示数据分析结果之前,还需要和大家普及一个概念,因为下文中的现金流比较特殊。公司自由现金流(Free Cash Flow to Firm,FCFF)代表公司在不影响持续发展的前提下可供分配给企业资本供应者的最大现金额。简单来说,自由现金流代表公司可以自由支配的现金,是我们了解一个企业真实经营状况的有效指标。(具体的解释,我们以后再讲吧,本文他不是主角,只是个指标)

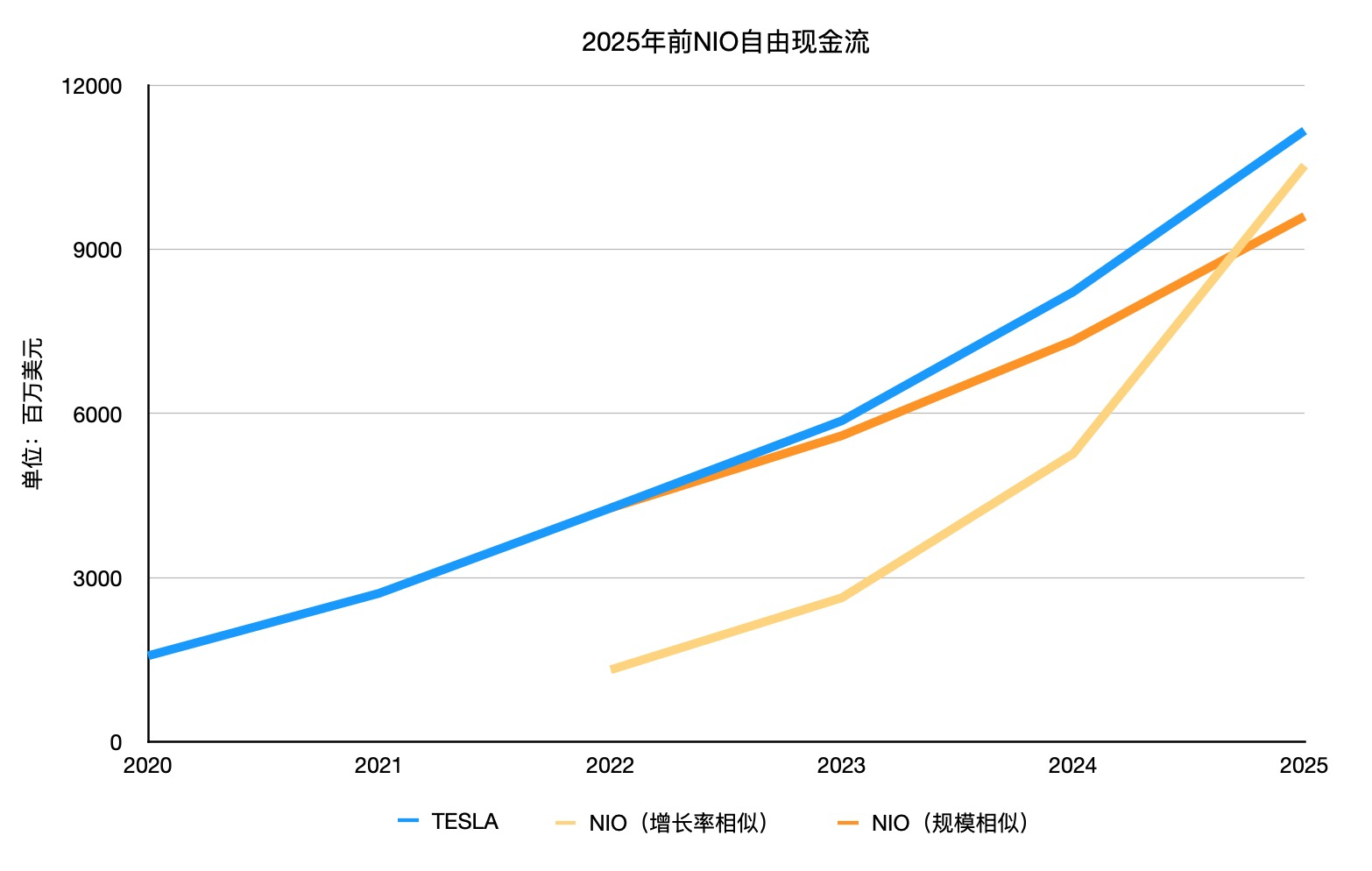

蔚来

通过 DCF 反向工程模型计算,蔚来以后五年的自由现金流走势是以下这个形态:

TESLA:图中特斯拉的自由现金流是基于各大投行分析师的预测,仅作为参考作用。

NIO(增长率相似):通过查看特斯拉的自由现金流发现,在自由现金流刚刚转正,并且体量较小的时候,前三年的同比增速接近 100%,该曲线也是建立在假设蔚来在自由现金流转正后的发展与特斯拉类似的情况下。

有趣的是,到 2025 年蔚来自由现金流预计会达到 105 亿美金,与特斯拉的差距仅 6 亿美金, 而 2018 年和 2019 年蔚来自由现金流分别为负 105 亿元和负 104 亿元,在 2020 年预计会收窄到负 50 亿人民币。

NIO(规模相似):上一种情况,有可能对蔚来自由现金流的增速较为苛刻,为了使自由现金流复合增长率降到最低,那蔚来首次自由现金流转正的规模会比较大,该曲线是建立在假设蔚来首次自由现金流转正的规模与特斯拉相当的情况下。

基于这样的假设,2022 年至 2025 年间,蔚来自由现金流的复合增长率只需要达到 31%,但在 2022 年首次转正的自由现金流需要高达 42.7 亿美金。

至于两种曲线为何都从 2022 年开始转正,是因为通过对最新一季财报的分析,市场普遍认为蔚来在 2022 年到 2023 年之间,自由现金流会实现转正。

最终我取了 2022 年,也是希望基于最大胆的假设,提高现金流曲线未来的实现可能性。

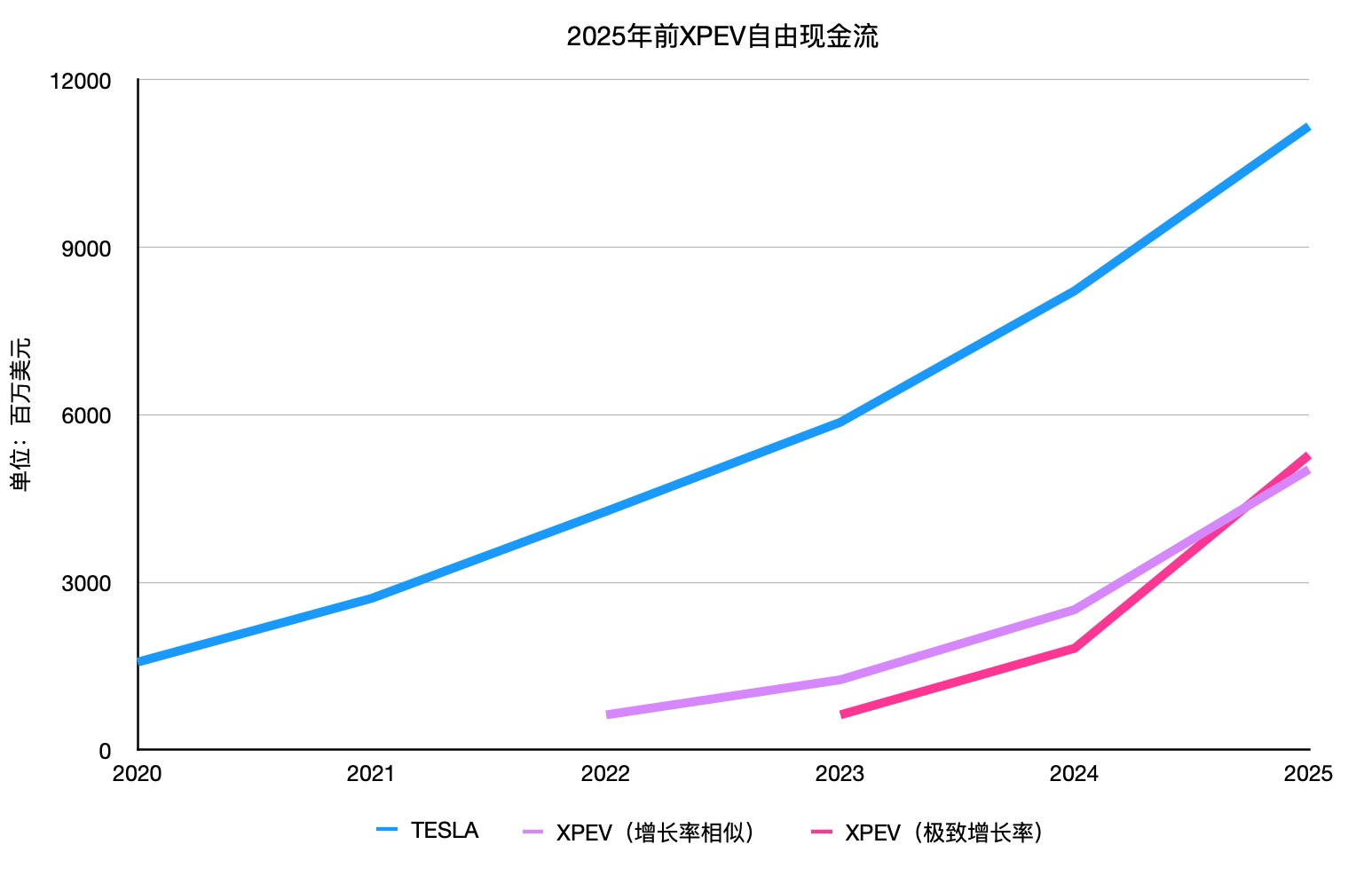

小鹏

通过 DCF 反向工程模型计算,小鹏以后五年的自由现金流走势是以下这个形态:

TESLA:(不解释了)

XPEV(增长率相似):该曲线还是建立在假设小鹏在自由现金流转正后的发展与特斯拉类似的情况下。

2022 年,小鹏自由现金流需要达到 6.28 亿美金,根据该曲线,到 2025 年小鹏自由现金流预计会达到 50 亿美金,是特斯拉当年自由现金流的一半,而小鹏 2019 年自由现金流为负的 55 亿元。

XPEV(极致增长率):小鹏相较于蔚来更年轻,规模近几年还存在差距,如果把小鹏首次自由现金流转正的规模与特斯拉进行对比,肯定是极度不合理的。

此时算出小鹏自由现金流未来几年最高的复合增长率,或许更有实现的可能性,也更参考价值。

该曲线的得出,基于两大假设:

- 小鹏 2023 年自由现金流开始转正(这也是市场普遍认为的);

- 2023 年自由现金流为 6.28 亿美金(没错就是「XPEV(增长 LV 相似)」曲线中 2022 年的值)。

这些假设都是从规模角度,提高小鹏未来的实现可能性,假设得越合理,越便于我们评估算出的复合增长率是否有实现的可能。

通过计算,得到 2023 年-2025 年小鹏自由现金流的复合增长率需要高达 190%。只恨我制图水平不够,不能让大家一眼看出这性感的斜率。

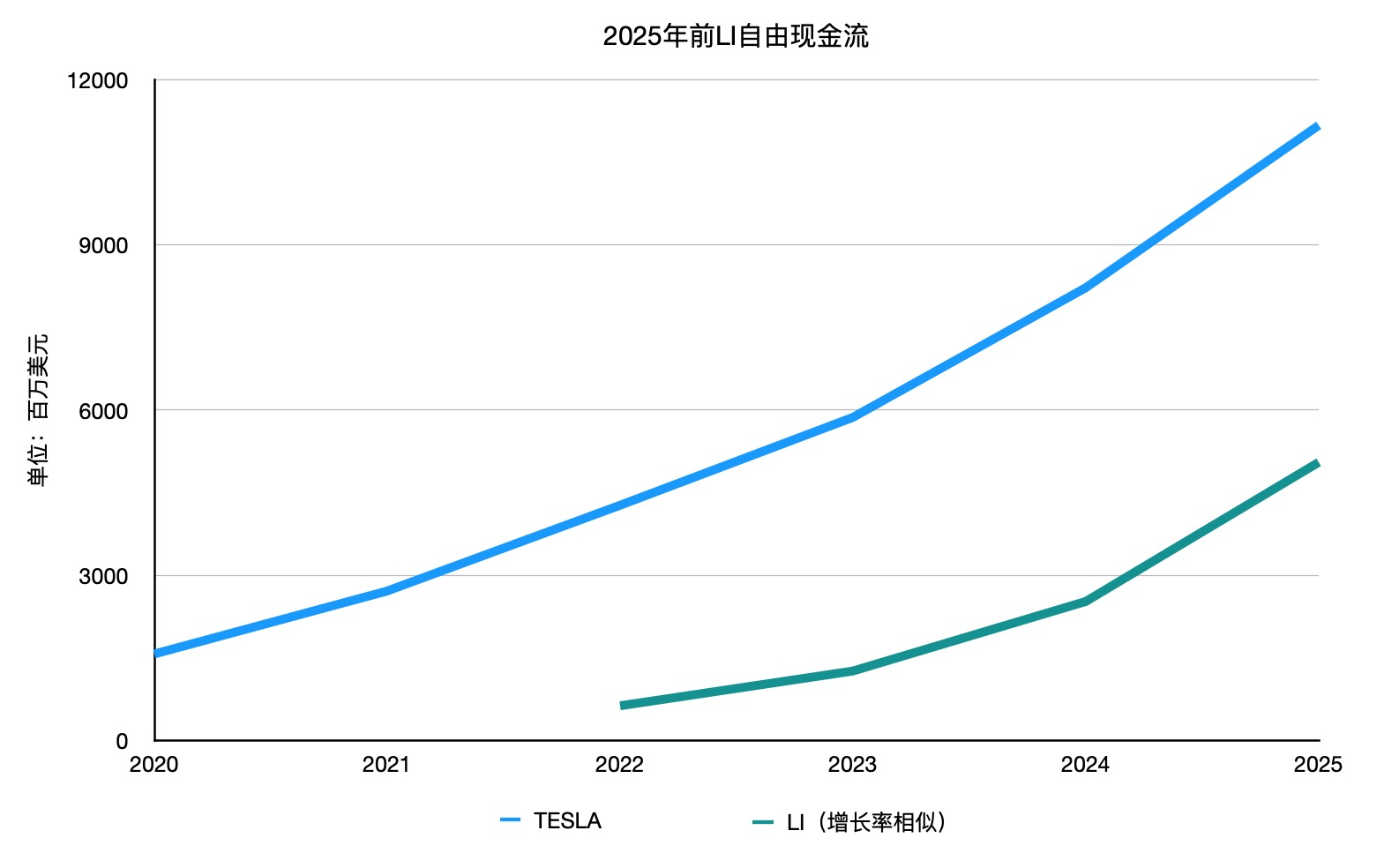

理想

通过 DCF 反向工程模型计算,理想以后五年的自由现金流走势是以下这个形态:

TESLA:(不解释了)

LI(增长率相似):该曲线还是建立在假设理想在自由现金流转正后的发展与特斯拉类似的情况下。(因为目前理想市值与小鹏相近,加上模型中其余数据保持一致性,所以推算出的数据也相近)

2022 年,理想自由现金流需要达到 6.3 亿美金,根据该曲线,到 2025 年理想自由现金流预计会达到 50 亿美金。

但这个曲线不太符合理想的真实情况,存在以下两个问题:

- 理想前期注重成本控制,想尽快达到盈亏平衡的目标,但作为车企,许多资本支出注定无法避免,这会影响未来自由现金流转正后的规模和增速;

- 理想特别注重账面的盈亏平衡,加上新车推行较慢,有可能未来两三年,在小鹏和蔚来自由现金流亏损不断收窄的时候,理想还会出现不降反升的情况,很难在 2022 年实现自由现金流转正(这也是市场普遍认为的)。

由于这种存在多个不确定性,我为大家做了一份敏感度分析(Sensitivity Analysis),里面包含了在不同复合增速下,理想在 2023 年、2024 年、2025 年分别需要达到的自由现金流规模,供大家参考。

有人有可能会问为什么理想的复合增长率最后算到 190%,上文你不是说理想未来自由现金流增速一定不会很快吗?

你说得有道理,算到 190%,对于理想这家公司来说确实没有参考价值,但我算到 190%,其实是在验证上文中「XPEV(极致增长率)」这根曲线有没有出现人为错误。结果很高兴,我一遍就算对了!

最后,大家觉得新能源三兄弟以后 5 年的真实自由现金流曲线会更贴近上文哪一种?还是和本文推导出的曲线都不同,远低于这些预估曲线?

各位其实也可以通过这个思路,从我为大家计算出的自由现金流数据,进一步推算蔚来、小鹏、理想在 5 年后需要达到多大的净利润规模,需要卖出多少量车。

但这计算过程中还会涉及更多的变量,如果你觉得你的假设靠谱,并且足够保守,那么你可以尝试一下,算出来的结果也有很好的参考价值。

哦对,各大投行也会对股票进行 DCF 估值,但这很多时候看看就好,千万别太相信,毕竟屁股决定脑袋,稍改一个变量,得出的结果就天差地别。如果你看了我的文章,试着继续向下推导,你就明白我在说什么了。

总体思路已经奉上,详细的计算过程,如果大家有兴趣,留到以后再讲吧。

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.