国外企业分享 – 南利压制金属(SGX:G01)

国外企业分享 – $Nam Lee Metal(G0I.SG)

疫情的二度爆发、中美关系持续不稳定似乎并不影响全球对于大宗商品 “紧缺” 的观念;这也导致铜价、铁矿石价以及木材等工业用、建筑用材料价格一路高涨 – 而各国也开始实行对于价格持续上涨的冷却政策,期盼能将这波 “超级大宗商品” 周期降温。

不过,从价格走势中看来;短期内虽然成功将其降温 – 但不得不说,这些商品依然是处于 10 年新高的价位上的。今天的文章就大宗商品的课题衍生到南利压制金属这家公司来进行进一步的公司解析,了解其行业背景,核心业务以及企业前景为主要分享的主题。

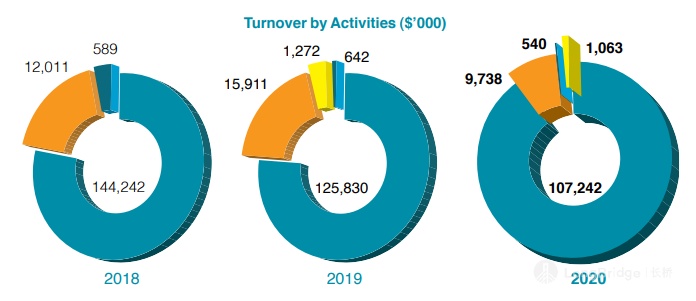

公司企业背景

设立于 1950 年代,南利压制金属(“NLPM”)从早期的镀锌水桶、浴缸等家庭用品到今天的压制金属为止,可见创始人的 Yong 氏家族一路走来并不易。公司在这期间除了生产镀锌产品之外,也不断的扩张自身金属制品的设计与生产业务。直到 1991 年,公司正式接获新加坡 Housing and Development Board(“HDB”)的准许,让公司的金属制品成为合格的供应商。而 HDB 简单地说,就是政府的公共住宅房屋,目前根据统计,有 80% 的新加坡人住在 HDB 内。

除此之外,NLPM 也在 1993 年与某个冷藏集装箱巨头达成协议;为期供应铝制的主要架构 – 而在这之后,NLPM 也延续了飞快的发展,并于 1999 年在新加坡主板上市。

至今为止,公司的产品大部分都是铝制产品以及小部分的 UPVC 以及钢铁产品。不过大部分的产品都是用于建筑(如 HDB)、基建、或刚才提及的冷藏集装箱等。

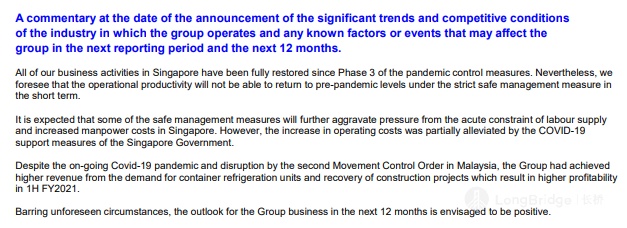

从这里我们也可预见,公司既然涉足金属加工品的业务,对于低碳钢、不锈钢以及重要的关注点 – 铝的价格浮动自然也不能幸免。管理层虽然曾经提及将按照合约以及寻找多个供应商来提供原料,但当原料价格水涨船高时,或许 NLPM 就会失去一定的竞争力,影响其业务。不过,公司在季报内却表示对于未来 12 个月的前景表示 “乐观”,因此可判断公司对于成本转嫁是具有一定的能力的。毕竟,该公司已有接近 70 年的历史,经历多个金融风暴,相信应对大宗商品涨价也不是第一次了。

但无可否认的是,铝的价格虽然近期受挫,但依然处于非常高的价位。

* 以上分别为铝的价格在一个月内以及一年内的走势。

公司核心业务

如同我们在先前所言,NPLM 的核心业务为金属产品的加工,其中以铝制产品为主;以建筑领域的话,门框、覆层系统、窗花等产品都是公司的产品服务之一。不过个人对于公司的 “超级客户”,即占了公司将近 50% 以上营收的冷藏集装箱企业更有兴趣。随着疫情的来临,集装箱的租凭价格已经翻倍;更别提为低温运输系统(“Cold Chain”)的业务,更是有更大的需求 – 要知道,需要应用低温运输系统的产品都是具有快变质的性质,因此投资在该业务上的资金有望增加,也有望利好 NLPM。

以建材而言,新加坡建筑领域预计在 2021 年约有 65% 贡献来自于政府领域(包括 HDB 在内),虽然该业务不会回到疫情前的水平 – 但相信持续维持公司的业务来看依然是没有问题的。

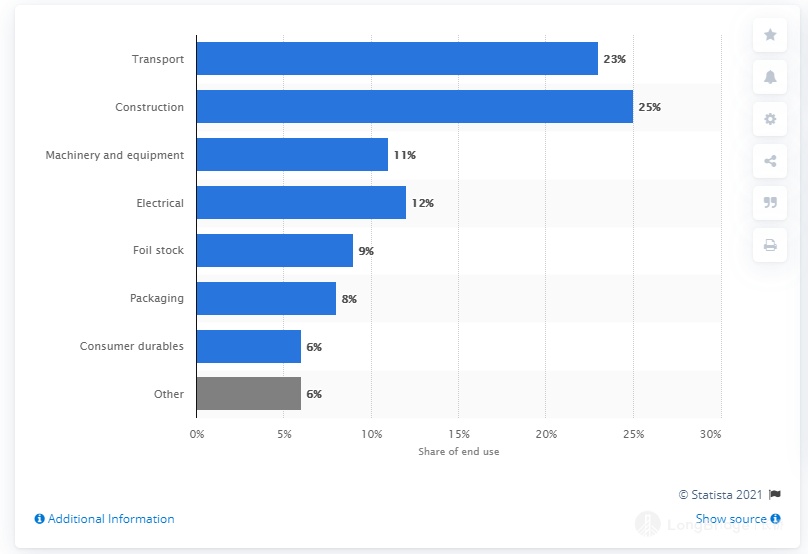

而根据 Statista 的数据,其实在 2020 年约有 23% 的铝都是用于交通领域上,25% 依然是建筑领域领先,不知道读者们是否嗅到商机呢?

以电动车领域而言,车身的重量代表着耗能的效率;也预示着车身越轻,对于电池的消耗越低,可持续性更久,因此不排除 NLPM 未来有望为该领域的企业提供产品 – 但可惜的是,公司主要涉及业务的区域分别在新加坡以及马来西亚,而马来西亚并非一个成熟的电动汽车市场;而新加坡政府虽然极力推广电动汽车,但对比成熟的市场依然有些差距,因此若是公司扩张其业务到国外的话,或许有进军该业务的空间。

欲开设长桥国外投资户口可点击该链接 - https://activity.lbkrs.com/zh-CN/login?channel=MCN000005

估值

从 NLPM 的股价图来看,近期虽然有拉升的动作(不知道是否因其亮眼业绩所致),不过却快速的被打压下来;目前 NLPM 的市值只有 84.7 新币,P/E 估值为 13.46 倍,股息率为 2.86% 左右 – 以 Stockopedia 提供行业平均的估值 12.70 倍来看可能稍微有些溢价。但考虑到公司未来潜在的成长空间,不得不说 NLPM 依然是有其吸引力所在的。不知道读者最后如何看待 NLPM 这家公司呢?

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。

12Invest 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。所有的误解,错误,遗漏,资讯的延迟而造成的伤害恕不负责。

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.