流动比率计算:短期偿债能力分析指南

流动比率是衡量企业短期偿债能力的核心财务指标。掌握计算方式、正确解读数值及行业差异,帮助投资者更准确评估企业财务状况。

TL;DR: 流动比率是衡量企业短期偿债能力的核心财务指标,计算方式为流动资产除以流动负债。比率在 1.5 至 2.0 之间一般被视为健康水平,惟需结合行业特性及其他财务指标作综合分析。

作为投资者,评估持股企业是否存在资金周转风险至关重要。流动比率(Current Ratio)正是协助你快速评估企业短期还款能力的重要工具。透过分析流动资产与流动负债的关系,你可以更有把握地判断一家公司是否具备足够的财务缓冲,以应对突发的现金需求。本文带你掌握流动比率计算的核心要点。

甚么是流动比率?

流动比率是财务分析中衡量企业短期偿债能力的指标,反映企业以一年内可变现的资产,覆盖一年内需偿还负债的程度。

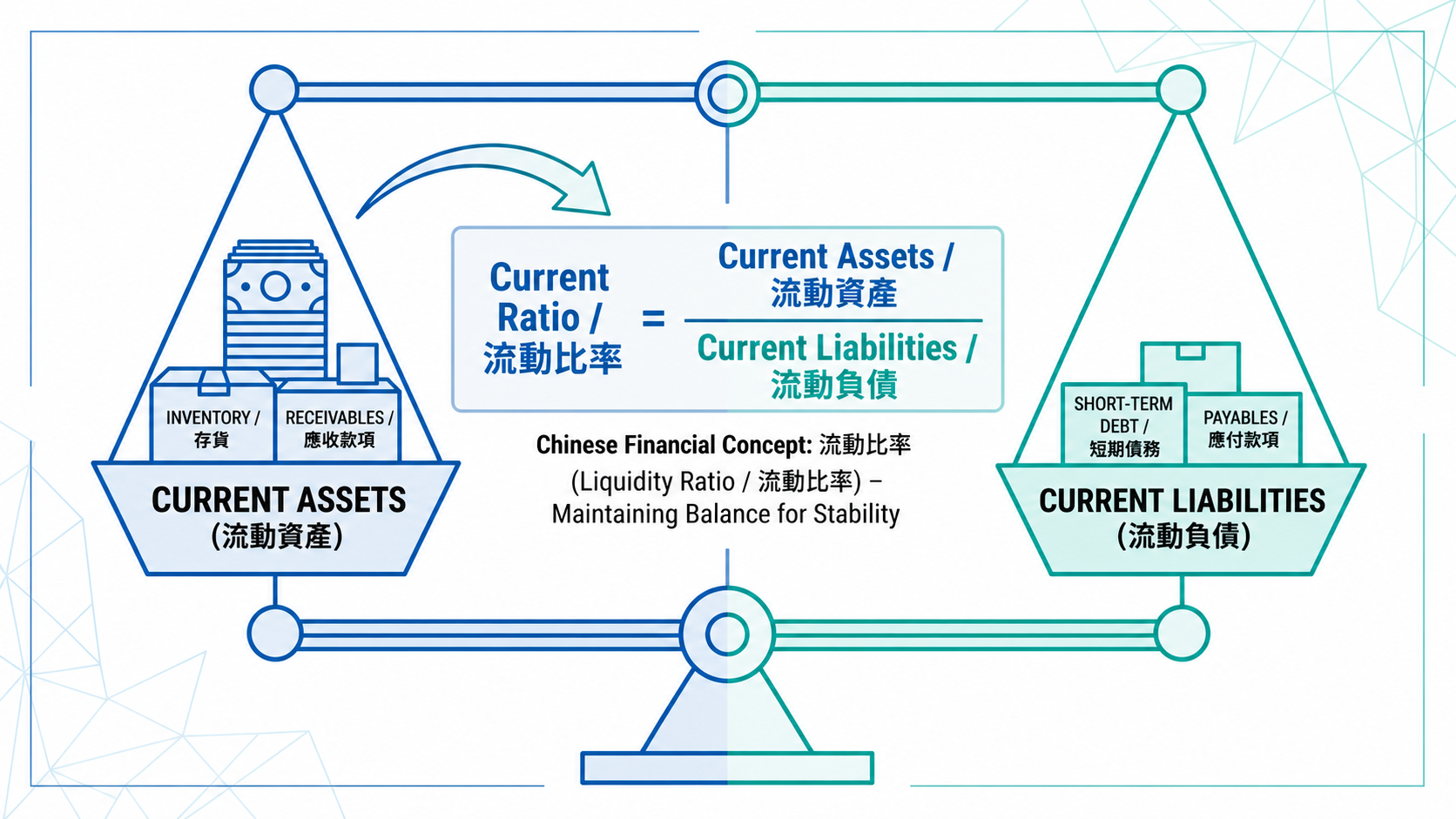

流动资产包括哪些?

流动资产是指预计在一年内可转换为现金的资产项目:

现金及银行存款:流动性最高,可即时动用

应收帐款:向客户销售后尚未收回的款项

存货:未售出的商品及原材料

短期投资:可在一年内变现的有价证券

流动负债包括哪些?

流动负债是指在一年内需要偿还的债务,主要包括应付帐款、短期借款、应付税款及应付薪酬。

流动比率的计算方法

流动比率 = 流动资产总额 ÷ 流动负债总额

计算结果以倍数(如 1.5 倍)或百分比(如 150%)表示。

计算例子

假设企业 A 的流动资产为 HKD 800 万,流动负债为 HKD 400 万:

流动比率 = 800 万 ÷ 400 万 = 2.0

这意味著企业 A 每 HKD 1 的流动负债,拥有 HKD 2 的流动资产,财务缓冲充裕。相关数字可在企业的资产负债表(Balance Sheet)找到,香港上市公司报表可在香港交易所(HKEX)查阅。

提示: 建议对比企业近三至五年的流动比率趋势,比单一期间的数字更具参考价值。

如何解读流动比率数值?

| 流动比率 | 一般解读 |

|---|---|

| 低于 1.0 | 流动负债超过流动资产,短期偿债风险较高 |

| 1.0 至 1.5 | 基本能应付短期债务,但缓冲有限 |

| 1.5 至 2.0 | 普遍视为健康范围,财务缓冲较充裕 |

| 高于 2.0 | 财务压力低,但可能反映资金未被充分运用 |

比率低于 1.0 时,企业即使将所有流动资产变现,也未必足以应付短期债务。比率过高(如超过 3.0)有时反映持有过多现金或存货,资金效益偏低。

注意: 投资决策应结合盈利能力、行业趋势及整体财务结构进行全面评估,切勿单看流动比率。

行业差异对流动比率的影响

不同行业的流动比率标准差异显著,比较时务必参照同行业水平。

零售及食品业:存货周转快,比率往往在 1.0 至 1.5 之间,属正常水平

制造业:需持有大量原材料,比率通常在 1.5 至 2.0 之间

科技及服务业:存货较少,比率可能较低,但不代表财务有问题

建筑及工程业:现金流波动大,通常需维持较高比率

在长桥的股票筛选器中,你可按行业筛选企业并对比流动比率,辅助同业之间的财务数据对比。

流动比率 vs 速动比率

速动比率(Quick Ratio)与流动比率同样评估短期偿债能力,但计算更保守:

速动比率 =(流动资产 - 存货 - 预付费用)÷ 流动负债

速动比率剔除存货等较难即时变现的资产,更能反映企业不依赖存货的即时还款能力。

| 指标 | 流动比率 | 速动比率 |

|---|---|---|

| 是否包含存货 | 是 | 否 |

| 保守程度 | 较宽松 | 较严格 |

| 适合企业类型 | 存货周转快的行业 | 存货占比高的企业 |

对制造业或零售业,速动比率往往更能反映即时还款能力。你可透过长桥的分析工具查阅所关注企业的各项财务指标数据。

流动比率的局限性

无法反映资产质量: 若存货滞销或已过时,便难以按帐面价值变现,导致比率高估实际偿债能力。

仅为某一时间点的快照: 财务报表反映的是结算日的状况。部分企业可能在期末前刻意提早收款或延迟付款,令流动比率暂时改善。

需配合现金流量分析: 流动比率高不代表现金流稳定。你可在长桥的市场资料页面查阅各上市企业财务资料,辅助更全面的分析。

常见问题

流动比率多少才算健康?

一般而言,1.5 至 2.0 之间被视为健康水平。但不同行业标准差异较大,建议与同行业企业作比较,才能得出更准确的判断。

流动比率低代表企业有财务问题吗?

不一定。零售业、食品业等存货周转快的企业,即使流动比率低于 1.5 也属正常。应结合行业特性、现金流及其他财务指标作综合评估。

在哪里查阅企业的流动比率数据?

可在企业财务报表的资产负债表找到相关数字,也可透过长桥的市场资料功能查阅香港上市企业的财务数据。

结语

流动比率是评估企业短期财务健康的基础工具,但并非唯一标准。了解计算方式、正确解读数值,并结合行业对比和多个财务指标,有助于更全面地评估持股企业的短期偿债能力。财务分析是持续学习的过程,建立全面的分析框架是长远的方向。

选择哪种工具取决于你的投资目标、风险承受能力、市场观点和经验水平。无论选择哪一种投资工具,都必须充分理解其运作机制、风险特性和交易规则,并建立稳健的风险管理计划。你可透过 **长桥投资学堂或下载长桥 App** 了解更多投资知识。