利用期权防范黑天鹅风险:投资组合对冲全指南

黑天鹅事件可能在短短几天内重创未对冲的投资组合。了解如何通过期权——从保护性买权到 VIX 策略——为投资组合在罕见但剧烈的市场崩盘中提供有序防御。

要点总结: 黑天鹅事件是指极为罕见、难以预测且会给依赖常规风险模型的投资组合造成严重打击的市场冲击。期权,尤其是认沽期权和与波动率相关的工具,在特定极端情形下,能够显著缓解下行风险。本文将详解这些对冲策略的原理、成本及其在完整风险管理体系中的具体应用方法。

2008 年金融危机爆发、2020 年初新冠疫情导致市场骤然大跌时,没有对冲保护的投资者往往短短数日内就遭受重创。这类事件正如金融思想家纳西姆·尼古拉斯·塔勒布(Nassim Nicholas Taleb)所提出的“黑天鹅”——极度罕见但影响深远、事后又让人觉得“早有先兆”。对在美股市场上交易期权的投资者而言,理解如何通过期权来防范黑天鹅不仅是理论,更是实际的风险管理需要。

本文将系统说明什么是黑天鹅事件,期权如何成为有效防御工具,主流相关策略及其真实利弊。

什么是黑天鹅事件?

纳西姆·尼古拉斯·塔勒布在其 2007 年著作《黑天鹅:如何应对不可预知的未来》中首次提出了黑天鹅理论。黑天鹅事件具备三大特点:极为罕见、影响极其重大、人们事后总喜欢为其“找理由”。

在金融市场,黑天鹅典型案例包括 1987 年股灾、2008 年雷曼兄弟倒闭,以及 2020 年 3 月新冠疫情引发的全球股市暴跌。传统风险模型通常假设收益服从正态分布,从而低估了极端风险事件(统计学上称“肥尾”)的发生概率。

为什么单靠资产分散往往难以防御

黑天鹅冲击时,原本互不相关的资产价格往往同步大跌。市场波动性骤升,股票等权益类资产之间的相关性随之剧增。因此,单纯在股票中分散配置,在危机时刻很难提供足够保护。这就是为什么期权对冲常作为补充防御的原因。

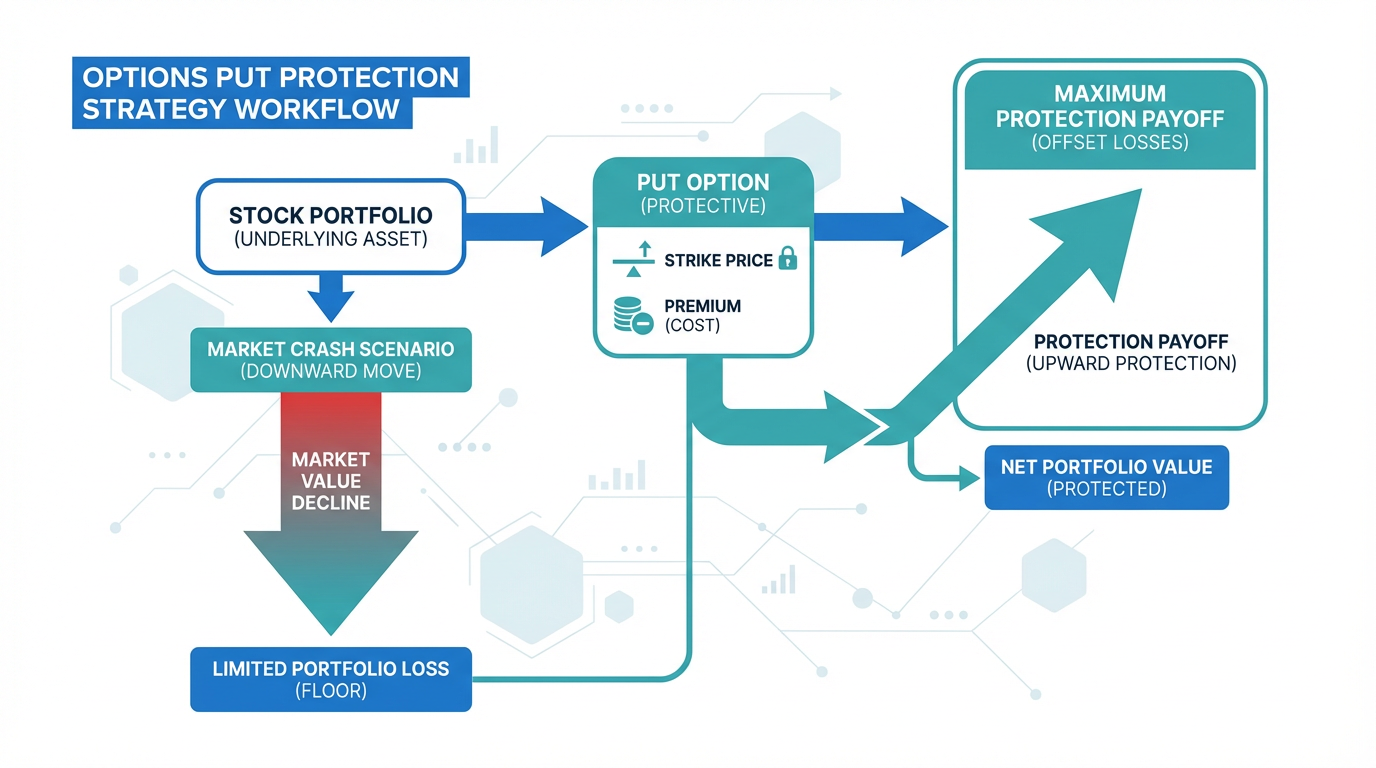

期权如何作为投资组合保险

期权是一种合约,赋予持有人在指定期限内以约定价格(行权价)买入或卖出标的资产的权利(但非义务)。用于黑天鹅风险防护时,最常见的是认沽期权。

认沽期权在标的资产价格跌破行权价时,价值会随之上升。如果你持有美股投资组合,同时买入如标普 500 指数的认沽期权,一旦市场大幅下跌,这些期权就可以抵消部分组合损失。

核心原理在于“非对称性”:认沽期权的最大损失仅为支付的权利金,而极端情况下若市场暴跌,潜在收益很大。正是这种非对称收益结构,使期权成为抵御极端“尾部风险”的有效工具。

注意: 期权交易具有风险,并不适合所有投资者。操作前请务必充分了解其运作机制,包括时间价值损耗、隐含波动率和杠杆效应等内容。你可以访问 长桥投资学堂 学习相关投资基础。

黑天鹅风险对冲的主要期权策略

基于期权构建黑天鹅防护的方式多种多样,每种策略的成本和保护程度各有差异。

远价外认沽期权

最简单的做法是买入行权价远低于当前市价的“价外”认沽期权(通常低 15% 至 25%)。这类认沽期权价格较低,因为短时间内发生如此大跌的概率极低。

但弊端也很显著:极端暴跌的概率本就稀少,因此这些期权大部分时间都会作废。不断续持、滚动这些保护仓位会形成持续“持有成本”,拖累组合长期收益。例如 2022 年美股缓慢下跌时,远价外认沽期权并没有显著收益,因为跌幅过于分散。

认沽价差与比例价差

为了降低期权保护的权利金支出,有些投资者会采用认沽价差策略:买入较高行权价的认沽,同时卖出较低行权价的认沽。此方法能大幅降低成本,但也限制了极端暴跌时的最高收益。

比例价差(如买一份认沽同时卖出两份更价外认沽)有时能获得少量权利金收入,但若市场大跌幅度超出卖出认沽的行权价,则可能进一步扩大损失。

波动率指数(VIX)期权

CBOE 波动率指数(VIX)根据标普 500 期权价格反映市场的近期波动预期。在黑天鹅事件期间,VIX 常常暴涨——例如 2008 年金融危机期间突破 80 点,2020 年新冠疫情期间也攀升至 65 点以上(数据来源:CBOE)。

买入 VIX 认购期权可以让投资者直接受益于波动率的急剧上升。与指数认沽期权只关注市场大盘下跌不同,VIX 期权的防护聚焦于整体波动率本身,无论价格涨跌都有效,尤其适合市场短时间内大幅下挫时的保护。

90/10 策略

在学界及机构投资实践中曾出现一种结构,即将资金部分配置于防御性资产,剩余部分通过衍生品获取非对称风险暴露。例如“90/10 策略”:约 90% 资金配置至国债,10% 资金用于买入股票认购期权。国债提供稳定性,认购期权提供上行参与。这样即便股市暴跌,整体组合损失有限,当然也需牺牲部分收益,且实际效果依赖于利率环境和期权定价。

成本与局限性

任何对冲方案都存在取舍。了解基于期权的黑天鹅对冲局限,与懂得其机制同等重要。

持续权利金支出: 买认沽期权需要持续支付权利金。在平稳市况下,这些期权通常全部作废,形成长期成本压力,降低整体回报。

时机和到期日: 期权有固定到期日。如果黑天鹅事件发生在你的保护期权到期之后,会完全无法防护。保持滚动头寸需要主动管理以及持续的资金投入。

温和下跌保护有限: 远价外认沽及 VIX 期权主要是为极端事件设计的。市场若缓步下跌 10%-20%,这些工具未必带来显著利润,但组合本身仍有不小损失。

波动率溢价: 市场压力加剧时,隐含波动率上升,期权价格水涨船高。如果等到恐慌来临才临时买入对冲,权利金成本可能已大幅抬升。

提示: 通常在市场波动率较低、权利金便宜时提前配置对冲方案会更具成本效益,而在恐慌爆发后再买入往往已为时过晚。具体投入时还应结合市场环境灵活判断。

投资者可利用 长桥证券市场数据服务 与 最新资讯 工具,及时把握波动率变化与市场情绪。

构建分层风险管理体系

基于期权的黑天鹅防护最适合作为全面风险管理体系的组成部分,而非单一方案。

仓位规模控制

合理控制每笔头寸占组合的比例(传统做法是每单投资不超过总资产的 1%-5%),即便没有期权保护,也能有效降低意外事件对组合的伤害。

跨资产类别分散

虽然危机期间权益类资产相关性会激增,但其他大类资产可能有不同表现。国债、黄金及部分另类策略在极端压力时往往与股票低相关。将这些资产与期权对冲结合,有助于提升整体组合的韧性。可通过 长桥证券产品一览 了解多元配置的更多选择。

定期检查与调整

期权对冲策略需要持续动态管理。应定期结合投资组合变动、市场环境和期权到期时间,对持仓进行检查。如遇重大变化,需及时“滚动”到新的行权价或更远到期。

常见问答

投资中的黑天鹅事件是什么?

黑天鹅事件是指极罕见且难以预测、对金融市场造成巨大扰动的事件。该概念由纳西姆·尼古拉斯·塔勒布提出,具备极端罕见、影响深远及事后看似可预测三大特征。典型案例如 2008 年金融危机、2020 年 3 月新冠疫情导致的市场暴跌。

期权能否为投资组合实现完整黑天鹅防护?

期权确实可在黑天鹅事件发生时提供风险对冲,但无法确保百分百防护。远价外认沽和 VIX 期权在突发暴跌时保护效果最明显,但对渐进式下跌帮助有限,且长期持有会消耗收益。

黑天鹅对冲策略通常应配置多少资金?

没有标准答案,具体取决于投资总额、风险承受能力和目标。常见做法是在任意时点将 1%-3% 的组合市值配置至尾部风险对冲工具。目的是在权衡成本与效果之间取得平衡,而非彻底消除风险。

何时买入认沽期权进行对冲最合适?

期权在市场波动率低时价格较低。平时持续性地配置和滚动保护通常比危机爆发时急于进场更有性价比,也能避免过度依赖择时。

对于个人投资者,有没有更简单的替代方案?

部分 ETF(交易型基金)已将尾部风险对冲机制直接融入产品结构,无需投资者自行管理期权。但需仔细了解产品的费率、运作模式和策略结构,并结合自身风险、目标做适合自己的选择。

结论

黑天鹅事件是金融市场不可避免的一部分,无法预测,但可以提前准备。期权,特别是认沽期权和基于 VIX 的工具,在极端风险发生时可以成为风险管理体系中重要的防护环节。关键在于理解期权工具的成本、有效场景,并将其纳入更为全面的风险管理框架。

有效的黑天鹅防护不是消除风险,而是有序、理性地管理风险,让你在极端波动过后依然留在市场、等待资产修复。

金融工具的选择应结合你的投资目标、风险承受能力、市场判断与经验水平。不论采用何种方式,都要充分了解所选工具的机制、风险特性与执行细节,并建立扎实的风险管理体系。你可以通过**长桥投资学堂或下载长桥 App**学习更多投资策略。