SRS 税务优惠:递延纳税策略详解

了解新加坡补充退休计划(SRS)的三大税务优势:缴费可享前期税务抵扣、投资收益递延纳税,以及退休提取享受较低税负。

TL;DR: 补充退休计划(SRS)为新加坡居民提供三项税务优势:供款可享“逐元抵扣”的税务减免、投资增长递延纳税,以及退休时仅有 50% 的提取额需纳税。将其纳入一套有计划的安排中,这种递延纳税结构可能有助于在工作期与退休期之间降低整体应缴税额,但具体效果取决于个人情况。

退休规划既关乎税务效率,也关乎长期储蓄。对新加坡居民而言,补充退休计划(SRS)提供了一条由政府支持的结构化路径:当下降低应税收入,同时让投资在递延纳税的基础上增长。理解 SRS 的税务优惠及递延纳税如何运作,有助于任何希望在长期内管理自身财务状况的人。本指南将详细拆解该计划的具体运作方式、最能受益的人群,以及如何有效运用。

什么是补充退休计划(SRS)?

SRS 是新加坡政府于 2001 年推出的一项自愿储蓄计划。它以税收激励为核心,作为中央公积金(CPF)的补充,帮助个人为退休预留额外储蓄。与 CPF 不同,SRS 完全自愿,参与者可自行决定每年的供款金额,但不得超过年度上限。

该计划向居住在新加坡的新加坡公民、永久居民(PR)及外籍人士开放。SRS 账户可在三家指定银行开立:DBS/POSB、OCBC 或 UOB。任一时点你只能持有一个 SRS 账户。

为何递延纳税很重要

递延纳税意味着你现在缴更少的税,并将纳税义务推迟到未来某个时点——通常是在你的收入、更确切地说税率较低的时候。对多数在职人士而言,收入往往在职业生涯中后期达到峰值。通过在高收入年份向 SRS 供款以降低应税收入,并在退休时以较低的有效税率提取,你便能利用一生不同时期的税率差获得收益。

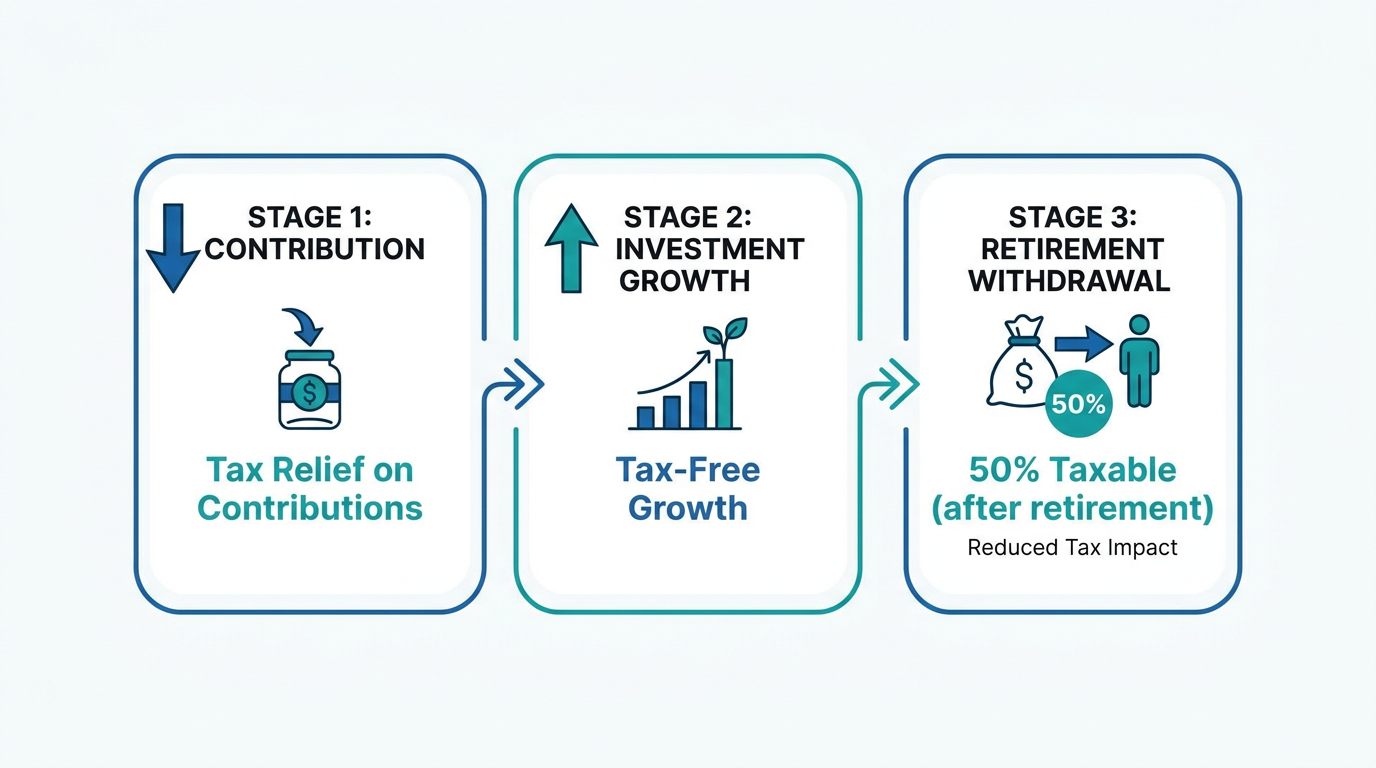

SRS 税务优惠的三层结构

SRS 在三个阶段提供税务特性。各层优势可相互配合,改善你的整体税务状况。

第一层:供款税务减免

每向 SRS 账户供款 1 新元,你的应课税收入就相应减少 1 新元。这种“逐元抵扣”的税务减免会由新加坡国内税务局(IRAS)根据你的 SRS 运营机构提供的信息自动适用,你无需在个人所得税申报中另行申领。

根据 IRAS 规定,年度供款上限为:新加坡公民与 PR 为 15,300 新元,外籍人士为 35,700 新元。外籍人士上限更高,反映其不享有 CPF 相关税务减免的事实。

注意:个人所得税减免总额设有每年 80,000 新元的上限,适用于包括 SRS 供款在内的所有已申报减免之合计金额。

第二层:投资增长递延纳税

SRS 账户内资金可投资于新加坡交易所(SGX)上市股票、债券、单位信托、交易所交易基金(ETF)以及符合条件的保险产品。所产生的股息、利息与收益将回拨至你的 SRS 账户,并在资金留存期间保持递延纳税状态,使投资能够在不受年度税负拖累(tax drag)的情况下复利增长。

关于如何选择合适的 SRS 投资工具,你可以参考 SRS 投资选项与税收优惠基金指南,或浏览 长桥投资学堂(Longbridge Academy) 的相关资源。

第三层:提取时的减税优惠

根据 IRAS 规定,退休时每次从 SRS 提取的金额仅有 50% 计入应税收入。该优惠叠加多数退休人士通常较低的收入,意味着 SRS 提取的有效税率可能相对较低;但实际结果仍取决于你每年的总收入。自首次免罚金提取之日起,可在最长 10 年内分摊提取,从而更灵活地管理年度应税收入。

SRS 提取策略:最大化税务效率

从 SRS 账户何时以及如何提取,会显著影响总体收益。谨慎安排提取时间,是制定有效 SRS 方案的关键环节之一。

锁定你的退休年龄

免罚金提取的起点为你首次进行 SRS 供款时所适用的法定退休年龄。根据 IRAS 规定,该提取年龄在首次供款时即被锁定,即使新加坡随后调整法定退休年龄也不会改变。对于在法定退休年龄为 62 岁时首次供款的 SRS 会员,免罚金提取年龄依然是 62 岁。由于该年龄在首次供款当下已被锁定,当时适用的规则将继续约束你的提取安排。

根据 IRAS 规定,若在锁定的法定退休年龄之前提取,将对提取金额征收 5% 罚金,且提取额不再仅 50% 计税,而是全额计税。这使提前提取在税务上成本较高,通常应尽量避免。

10 年分摊法

在最长 10 年的窗口期内分摊提取,是常见的降低税负方法。举例而言:某人 SRS 账户有 400,000 新元,若在同一年一次性全部提取,将面临较大的应税金额;但若改为连续 10 年每年提取 40,000 新元,则每年仅有 20,000 新元需纳税。根据现行新加坡居民个人所得税税率,IRAS 指出,应课税收入的首 20,000 新元税率为 0%,这意味着在没有其他显著收入来源的情况下,该情境下每年的提取可能几乎不产生或不产生所得税。(本例仅用于说明,不构成投资或税务建议。)

提示:当 SRS 资金是退休后的主要收入来源时,“10 年分摊法”往往更具参考意义。若你还有其他收入来源,可就适合自身情况的提取节奏咨询合格的理财顾问。

特殊情形

若因绝症为由一次性全额提取 SRS 资金,或因死亡而被视为已提取,最高 400,000 新元的免税额可能适用,但须符合 IRAS 所规定的条件。若此前已发生提取,则免税额度将相应减少。

供款上限与年度截止日期

| 类别 | 年度供款上限 |

|---|---|

| 新加坡公民与 PR | 15,300 新元 |

| 外籍人士 | 35,700 新元 |

来源:IRAS。

供款必须在每年 12 月 31 日银行截止时间前入账至你的 SRS 账户,方可在下一评税年度(Year of Assessment)享受减免。允许部分供款,因此你可以根据每年的财务状况进行调整。

如何投资你的 SRS 资金

将 SRS 资金闲置不投资几乎只能获得极少利息。要充分发挥该计划潜力,积极投资账户余额非常重要。合资格的工具包括股票、ETF、政府债券以及符合条件的保险产品。对偏好收益导向策略的投资者而言,用于构建被动收入的股息 ETF 可能是一个有用的起点。

对于希望获得多市场投资渠道的用户,Longbridge 提供覆盖新加坡、美国与香港市场的投资敞口。了解完整的 可用投资产品 范围,有助于将 SRS 投资与更广泛的资产配置目标对齐。

常见问题

SRS 税务减免会自动适用吗?

会。根据 IRAS 规定,SRS 税务减免将基于你的 SRS 运营机构提供的信息自动适用,你无需在年度个人所得税申报中手动申领。

如果我提前从 SRS 账户提取会怎样?

若在锁定的法定退休年龄之前提取,将对提取金额征收 5% 罚金,且提取额将按全额计入应税收入,而非仅 50% 计税。这会显著削弱该计划的税务优势,除非必要应尽量避免。

外籍人士可以从 SRS 中获益吗?

可以。居住在新加坡的外籍人士符合 SRS 资格,其年度供款上限为 35,700 新元,高于公民与 PR 的 15,300 新元。外籍人士在首次供款日起连续满 10 年后即可免罚金提取,不受法定退休年龄限制。

我的 SRS 投资会有风险吗?

存放在银行的 SRS 账户本金本身不直接承担市场风险。但若你将 SRS 资金投资于股票、ETF 或其他与市场挂钩的产品,这些投资的价值可能上升或下跌。投资回报不保证,你的风险承受能力与财务目标应当指导你的投资选择。

结论

补充退休计划为长期退休规划提供了一个结构化、具税务效率的框架。其三层结构——供款减免、税延增长,以及提取时 50% 计税优惠——可能带来复利叠加的优势;通常而言,越早开始越能为这些优势的累积留出更多时间。要充分利用该计划,通常需要持续供款、积极投资 SRS 资金,并在退休阶段制定周密的提取方案。与任何税务事项一样,个人情况各不相同,你可能希望咨询合格的税务或金融专业人士。

金融工具的选择取决于你的投资目标、风险承受能力、市场展望与经验水平。无论选择何种方式,都应充分理解其机制、风险特征与执行规则,同时保持稳健的风险管理计划。你可以通过**长桥投资学堂(Longbridge Academy)** 了解更多投资策略,或下载**Longbridge App**。