美国股息预提税:新加坡投资者必知要点

美国对股息征收的预扣税会在新加坡投资者收到股息前先行扣除股息的 30%。了解其运作机制、影响范围,以及降低其影响的实用策略。

TL;DR: 新加坡投资者从美国上市股票和交易所交易基金(ETF)获得的股息,将面临 30% 的美国股息预扣税,且无法通过税收协定获得减免。对于持有美国股票敞口的投资者而言,理解这一税种及其可行的应对方式非常重要。

对新加坡投资者来说,美国市场之所以具有吸引力,在于其流动性充足、汇聚全球知名公司,并具备长期的股权增长潜力。然而,有一项成本往往容易被忽视:美国股息预扣税。与资本利得不同(非美国居民的资本利得通常不征税),股息在进入你的券商账户之前就会被强制扣税。对居住在新加坡的投资者而言,该税率为统一的 30%。

本文将说明美国股息预扣税如何运作、为什么新加坡投资者需要适用全额税率、哪些投资会受到影响,以及在实践中有哪些方法可用于管理它对回报的影响。

什么是美国股息预扣税?

美国股息预扣税,是美国政府对支付给非居民投资者(即非美国公民或非美国永久居民)的股息收入所征收的税。美国并不要求外国投资者为此提交美国税表,而是采用源泉扣缴机制:在分配给你之前,由券商或基金管理机构先行扣缴税款,再把剩余金额发放给你。

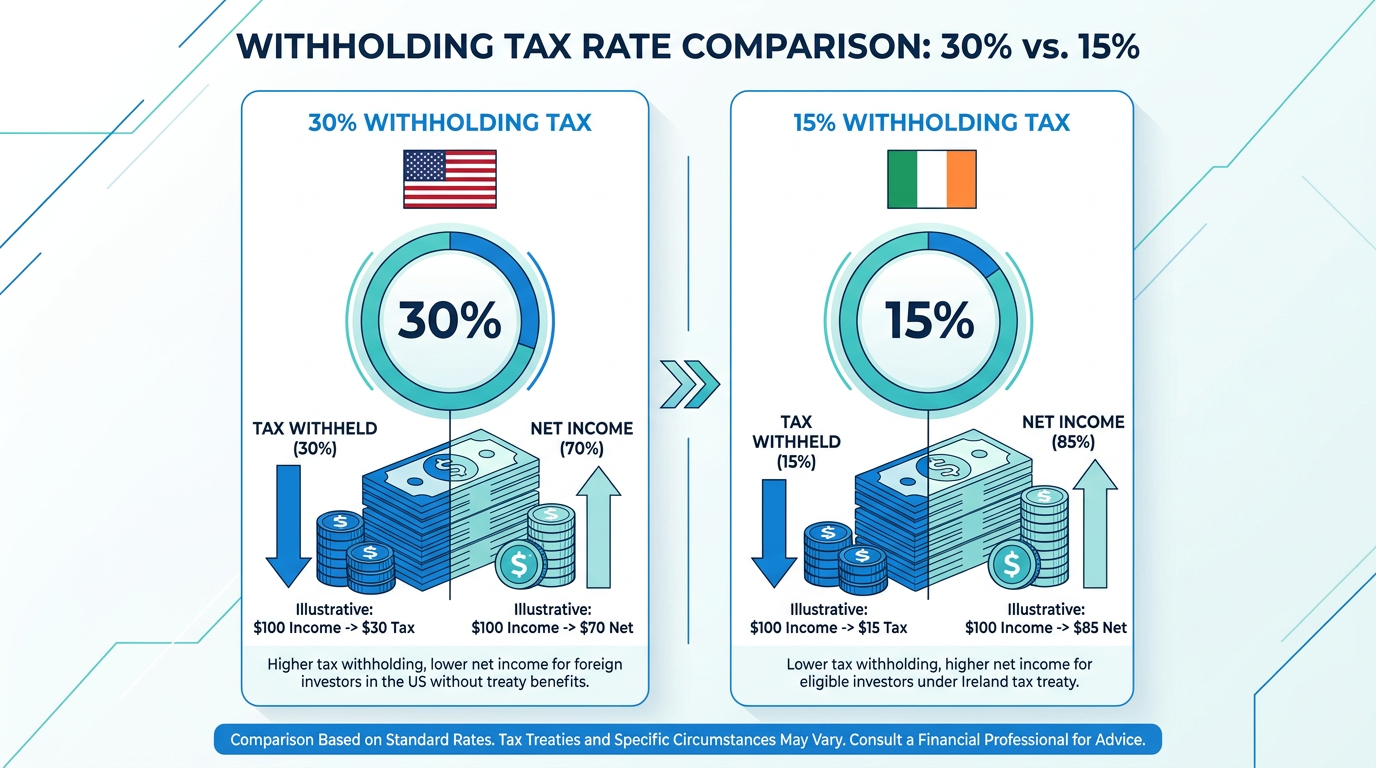

法定税率为 30%,依据美国《国内税收法典》(Internal Revenue Code)第 871 条规定(参见美国国税局 IRS:irs.gov)。美国与部分国家签有双边所得税协定,可将该税率下调——许多情况下可降至 15%。但新加坡不在其中;目前新加坡与美国之间并不存在涵盖股息预扣税的所得税协定。

这意味着,当美国公司或美国注册地(US-domiciled)的 ETF 向你派发股息时,默认会在你实际收到之前自动扣除 30%。

实务中如何扣缴?

当美国上市股票或基金宣布派息时,支付代理机构会扣留 30%,并直接上缴美国国税局(IRS)。你收到的是税后净额:仅作示例,每宣布派发 1.00 美元股息,你实际到账约 0.70 美元。整个过程自动完成,无需提交美国税表。

为便于执行该流程,在你交易美国上市证券前,券商通常会要求你填写 W-8BEN 表格(Certificate of Foreign Status of Beneficial Owner for United States Tax Withholding and Reporting,即“用于美国预扣税及申报的受益所有人外国身份声明”)。该表格用于确认你是非美国人士,并据此确定适用的预扣税率。若未提交,默认预扣税率可能会更高。

新加坡税务机关如何看待?

根据新加坡税务局(IRAS,iras.gov.sg)的说明,由海外投资获得的股息收入一般不在新加坡征税,因为新加坡不对个人征收股息税。但由于不存在美新税收协定,你也无法在新加坡就美国已扣缴的 30% 税款申请外国税收抵免。

哪些投资会受到影响?

30% 的预扣税适用于任何美国注册地(US-domiciled)投资工具所产生的股息及分配收入。决定税务处理方式的是投资工具的注册地/注册辖区(domicile)——也就是它在哪里注册成立——而不是它在哪里挂牌上市。

受影响的类别包括:

- 美国上市股票:在美国注册成立、并派发股息的公司

- 美国注册地的 ETF:依据美国《投资公司法》(US Investment Company Act)注册的基金

- 美国房地产投资信托(REITs):要求至少分配 90% 的应税收入,因此更容易受到预扣税“拖累”

- 美国上市的 美国存托凭证(ADRs):视其底层结构而定,也可能适用预扣税

资本利得不受影响。若你买入美国上市股票并以盈利价格卖出,则不适用美国预扣税。30% 仅适用于股息及部分分配收入。

隐性成本:美国遗产税

除了股息收入之外,新加坡投资者持有美国境内资产(US-situs assets)还面临另一项不那么显眼的风险:美国遗产税。

当一名非美国定居人士(non-US-domiciled)去世时,如果其名下持有美国境内资产——包括券商账户中的美国上市股票、ETF 和债券——这些资产的价值可能需要缴纳美国联邦遗产税。

通常提到,非居民外侨(non-resident aliens)可适用的遗产税免税额一般为 60,000 美元,该数额远低于美国公民及美国定居者可享有的联邦遗产税免税额。由于相关数值可能调整,投资者应以美国国税局(irs.gov)或合资格税务顾问提供的最新信息为准。

为什么小规模投资组合也需要关注?

即使规模不大的美国股票投资组合,也可能在资产增长过程中超过 60,000 美元门槛——许多新加坡投资者随着投资组合扩大都可能跨过这一线。美国联邦遗产税为累进税制,超过免税额的部分税率会逐级上升(最新税率表请参阅 irs.gov)。在它成为受益人真正需要面对的问题之前,先理解这项潜在负担很有必要。

需要注意的是:遗产税问题并不来自新加坡上市或爱尔兰注册地的持仓——它只针对被归类为美国境内财产(US-situs property)的资产。如果你的美国境内资产持仓规模较大,建议咨询合资格的理财规划师或税务顾问。

管理股息预扣税的应对思路

作为新加坡居民,投资美国注册地证券时,无法彻底消除美国股息预扣税;但以下几种方式可能有助于降低其对整体投资组合的影响。

1. 选择爱尔兰注册地的 UCITS ETF

爱尔兰与美国之间存在双边税收协定;在该协定框架下,基金层面股息预扣税可降至 15%。因此,持有美国股票的爱尔兰注册地 UCITS(Undertakings for Collective Investment in Transferable Securities,可转让证券集合投资计划)ETF,通常在其美国持仓收到股息时,基金层面会按 15%(而非 30%)被扣缴预扣税。爱尔兰不会对分配给非爱尔兰投资者的收益再额外征收预扣税。具体适用税率应结合美爱税收协定与基金文件进行核实。

正因为预扣税处理不同,即使两者跟踪同一基准指数,一些新加坡投资者也会考虑用跟踪美国指数的 UCITS ETF 来替代其美国上市版本;是否适合仍取决于个人情况,投资者可考虑咨询合资格税务顾问。爱尔兰注册地 ETF 也常采用累积型(accumulating)结构——将股息再投资而非派发——从而减少应税事件发生的频率。

注意: 判断 ETF 的注册地应查看其招募说明书或关键信息文件(KIID),不要只看其上市地点。某只 ETF 可能在新加坡交易所(SGX)上市,但注册地在爱尔兰或美国,不同注册地对应不同税务影响。

2. 侧重成长型、低分红的持仓

如果你的美国股票敞口主要集中在成长型公司或几乎不派息的累积型 ETF 上,股息预扣税对实际回报的影响就会相对有限。资本增值是成长型投资的主要回报来源,而对非居民而言,资本增值通常不适用美国预扣税。

这并不意味着应完全回避派息资产,而是应把预扣税成本纳入回报预期之中。

3. 将收益型资产更多配置在新加坡或其他市场

新加坡实行单层公司税制(one-tier corporate tax system),在该制度下,新加坡注册公司派发的股息已在公司层面完成纳税,投资者无需就股息再缴税。新加坡上市公司派息也不存在股息预扣税;一些以收益为导向的投资者在构建来自 股息 ETF 的被动收入 时,会将这一税务差异纳入考量。

与其将收益型敞口集中在美国上市证券,不如在新加坡上市股票、房地产投资信托(REITs)及 ETF 之间分散配置收益型持仓,以降低预扣税带来的回报“拖累”。Longbridge 产品页面 提供了新加坡、美国与香港市场可投资产品的概览。

4. 账户结构方面的考量

使用 补充退休储蓄计划(SRS) 或中央公积金投资计划(CPFIS)的投资者需要注意:这些账户并不能让持仓免于美国股息预扣税。该税由美国支付方在源头层面扣缴,与所使用的账户类型无关——SRS 或 CPFIS 的“账户外壳”并不存在可消除该义务的机制。

股息预扣税速览

| 项目 | 说明 |

|---|---|

| 标准预扣税率(新加坡投资者) | 30% |

| 通过爱尔兰注册地 UCITS ETF 的优惠税率 | 15% |

| 非美国居民的资本利得税 | 无 |

| 美国遗产税免税额(非居民外侨) | USD 60,000 |

| 新加坡对本地派息的股息税 | 无 |

| 美国与新加坡之间的税收协定 | 无 |

| 用于确认非美国居民身份的表格 | W-8BEN |

注:以上数据为一般性参考,可能随时间变化。请就最新税率与要求咨询合资格税务顾问;美国税务事项以美国国税局(irs.gov)为准,新加坡税务事项以新加坡税务局(IRAS,iras.gov.sg)为准。

常见问题

30% 的预扣税是否同时适用于 ETF 和个股?

是的。若 ETF 注册地在美国,分配给新加坡投资者的股息将适用 30% 的预扣税率;无论该 ETF 的底层持仓是什么,规则都一样。若 ETF 注册地在爱尔兰,则在基金层面适用 15% 的税率,且爱尔兰不会对分配给非居民的收益再额外预扣。

我收到的美国股息还会在新加坡再次被征税吗?

不会。新加坡在属地税制下,不对个人的海外股息收入征收个人所得税。美国扣缴的 30% 即为全部税务成本。由于不存在美新税收协定,你无法在新加坡就已预扣的税款申请外国税收抵免。

我的券商所在地会影响预扣税吗?

不会。预扣税由投资工具的注册地以及投资者的居住地决定,而不是由券商所在地决定。新加坡投资者通过任何券商平台买入美国注册地证券,适用的都是同样的 30% 预扣税。

什么是 W-8BEN 表格?我需要提交吗?

W-8BEN 表格是向美国税务机关声明你为非美国人士的文件。它用于确定新加坡居民适用 30% 的预扣税率,并确认你不需就资本利得缴纳美国税款。券商通常会在你开通美股交易账户时提示你完成该表格。

美国 REITs 是否更容易受到预扣税影响?

是的。美国房地产投资信托(REITs)必须每年至少向股东分配 90% 的应税收入。由于其派息比例更高,预扣税“拖累”在回报中的占比也会更大。希望通过 REIT 获取股息收入的投资者,可能会将这一成本与新加坡上市 REITs(派息不征收预扣税)进行权衡。

结语

对于持有美国股票敞口的新加坡投资者而言,美国股息预扣税是一项常被忽视的成本。在税率高达 30% 且无法通过税收协定下调的情况下,它会显著压缩来自美国注册地派息资产的收入。明确哪些投资会受到影响、扣税机制如何运作、以及有哪些可行的应对方式,是构建更完善投资策略的重要一环。

无论你是在搭建成长型投资组合、追求股息收入,还是进行跨市场分散配置,将税务成本与回报一起纳入评估,才能更准确地理解实际投资结果。

金融工具的选择取决于你的投资目标、风险承受能力、市场判断与经验水平。无论采用何种方式,都应充分理解其运作机制、风险特征与执行规则,并保持健全的风险管理计划。你可以通过 Longbridge Academy 了解更多投资策略,或下载 Longbridge App 获取更多信息。