年金是什么?退休年金投资全面指南

年金将积蓄转化为定期退休收入,香港有政府年金及QDAP两大选择,后者更可享每年最高HKD 60,000税务扣除。本指南深入解析年金运作、好处与风险。

TL;DR: 年金是一种将积蓄转化为定期收入的保险产品,可用于退休规划。香港主要有政府年金(香港年金计划)和私营合资格延期年金(QDAP)两大类,后者更可享每年最高HKD 60,000的税务扣除。选购前需了解自身财务需求、风险承受能力及长远规划目标。

退休后「月月有粮出」是不少香港人的心愿。随著人口老化加剧,本港男性预期寿命达82.5岁、女性达87.9岁(根据卫生署数据),退休后可能需要应付超过二十年的生活开支。年金作为一种能够将资金转化为稳定定期收入的金融工具,近年愈来愈受到香港投资者的关注。本文将深入解析年金的定义、种类、好处与潜在风险,以及如何将年金纳入整体退休规划之中。

年金是什么?基本概念解说

年金(Annuity)是一种长期保险产品,投保人向保险公司缴付保费后,保险公司在指定时间开始定期向投保人派发固定金额的年金收入。简单而言,年金就是把一笔资金「换」成持续性的现金流,让退休人士无需担心积蓄用尽的问题。

年金与一般储蓄或投资产品不同之处在于,年金的核心功能是提供「收入保障」,而非追求资本增值。投保人放弃了资金的短期灵活性,换取长期稳定的收入来源。这种特性使年金特别适合希望规避长寿风险(即资金不足以应付退休后生活所需的风险)的退休人士。

年金如何运作?

以最基本的形式说明:投保人一次过或分期缴付保费,保险公司在约定的开始日期起,按月或按年向投保人派发年金收入,直至保单期满或投保人身故。派发期间可以是指定年期(如10年或20年),或是终身派发。

年金的主要种类

了解年金种类是作出明智选择的第一步。香港市场上的年金产品大致可按以下三个维度分类。

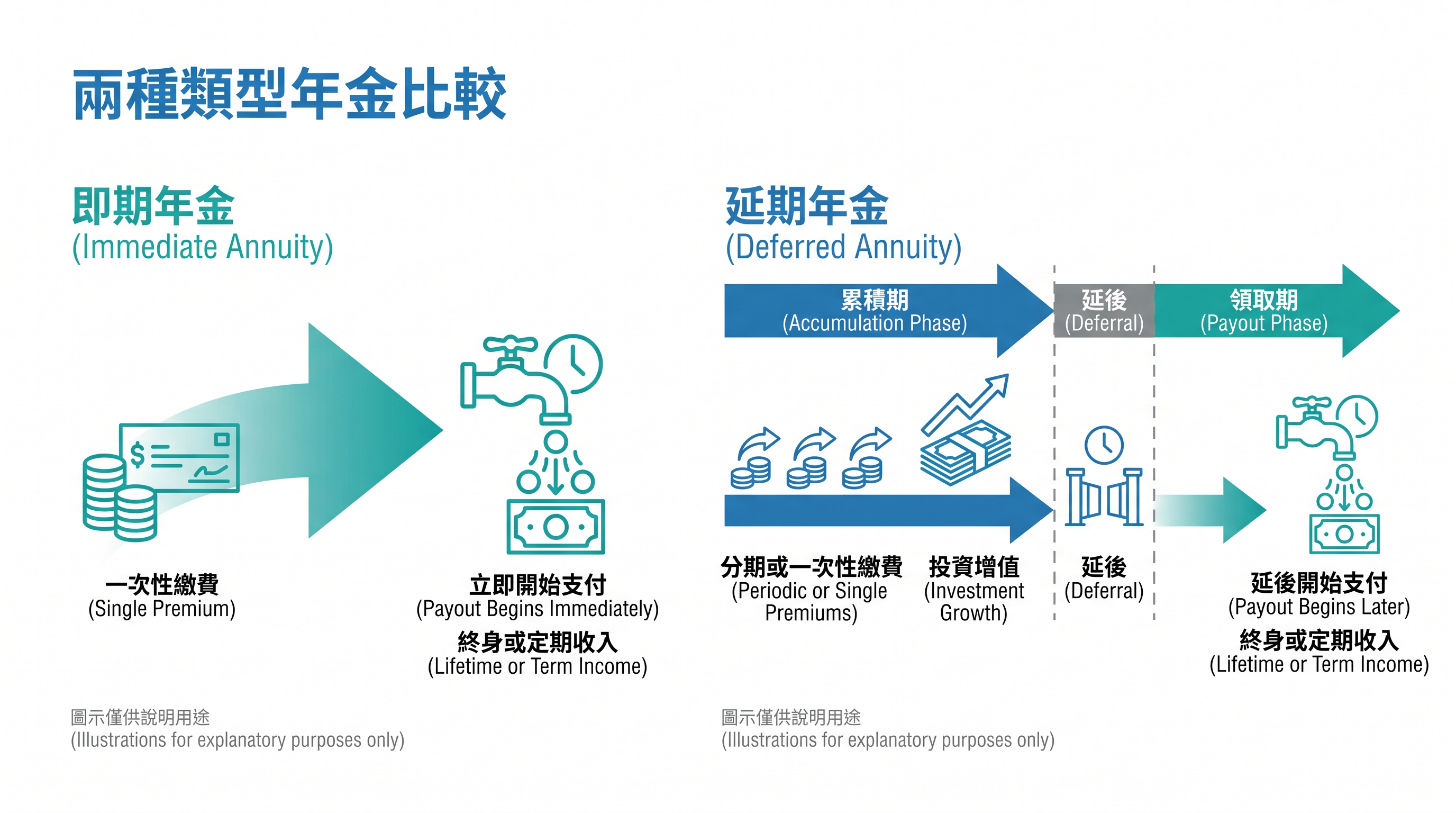

即期年金与延期年金

即期年金(Immediate Annuity):投保人一次过缴付保费后,通常在下个月便可开始领取年金收入。适合已退休、手上有一定积蓄但需要立即现金流的人士。公营的香港年金计划(俗称政府年金)属于即期年金。

延期年金(Deferred Annuity):设有累积期,投保人可选择分期或一次过缴费,在累积期内资金滚存生息,待指定年龄(一般为50岁或以上)才开始领取年金。这类产品较适合仍在职、希望为退休早作准备的人士。合资格延期年金计划(QDAP)属于这一类。

终身年金与定期年金

终身年金:只要投保人仍在生,便持续派发年金,能有效对冲长寿风险。缺点是若投保人早逝,合共领取的金额可能少于保费。

定期年金:派发年期固定,如10年、15年或20年。派发期内每月金额通常较终身年金高,但年期届满后便停止派发。需要注意,此类产品可能无法完全应付超长寿命的开支需求。

保证型年金与分红型年金

保证型年金:年金收入固定且有保证,不受保险公司业绩及市场环境影响,较适合风险承受能力低的投保人。

分红型年金:在保证年金金额以外,加入按保险公司投资表现派发的分红,有机会获得更高回报,但非保证部分存在不确定性。

香港年金计划(政府年金)详解

香港年金计划(HKMC Annuity Plan)由外汇基金全资拥有的香港年金有限公司承保。作为具备政府背景的公营产品,其主要目标是为长者提供可靠的「终身粮」。

申请资格与保费

-

申请资格:60岁或以上的香港永久性居民

-

最低保费:每张保单HKD 50,000

-

最高保费:每名投保人上限HKD 5,000,000

-

缴费方式:一次过整付

根据香港年金有限公司的官方资料,以投保HKD 1,000,000为例,60岁男性每月可领取约HKD 5,100(年金派发率约6.1%),60岁女性每月约HKD 4,700(年金派发率约5.6%)。由于女性平均寿命较长,故派发率相对较低。

政府年金的主要保障

政府年金设有保费回报保证,即使投保人在保证期内身故,受益人可收取剩余年金金额或一笔过赔偿,确保已缴保费不会全部损失。此外,投保人在有需要时亦可申请提取已缴保费的余额,用于支付医疗及牙科治疗费用,每名投保人的一次性医疗提取上限为HKD 1,000,000。

重要提示: 香港年金计划属即期年金,不符合合资格延期年金(QDAP)的税务扣除资格。如有扣税需求,需另行考虑QDAP产品。

合资格延期年金(QDAP)与税务优惠

合资格延期年金保单(QDAP,Qualified Deferred Annuity Policy)是香港政府为鼓励市民为退休作长远准备而设立的税务优惠产品。

QDAP的基本要求

根据保险业监管局的规定,QDAP必须符合以下条件:

-

最低总保费:HKD 180,000

-

最低供款年期:5年

-

最早领取年金年龄:50岁

-

最短年金派发期:10年

税务扣除优惠

QDAP最吸引人的特点之一,是其税务扣除优惠。每个纳税人每年最多可就QDAP保费申请HKD 60,000的税务扣除,以最高税率17%计算,每年最多可节省HKD 10,200的税款。

小贴士: 如你已婚,夫妇二人各自购买QDAP,合共最高可享HKD 120,000的税务扣除,税务节省效果更为显著。如需了解更多税务相关资讯,建议咨询持牌税务顾问。

QDAP的回报率

不同QDAP产品的回报结构各有差异,一般包含保证回报部分及非保证分红部分。投保前应详阅产品说明文件中所列的内部回报率(IRR),并留意非保证部分视乎保险公司的投资表现而定,不应视作固定回报。

政府年金与私营QDAP的比较

| 香港年金计划(政府年金) | 合资格延期年金(QDAP) | |

|---|---|---|

| 性质 | 即期终身年金 | 延期年金 |

| 申请年龄 | 60岁或以上 | 一般18岁或以上 |

| 领取年龄 | 投保后即可领取 | 最早50岁 |

| 税务扣除 | 不适用 | 每年最高HKD 60,000 |

| 承保机构 | 政府背景机构 | 私营保险公司 |

| 回报稳定性 | 全数保证 | 部分保证加分红 |

| 身故赔偿 | 赔付未领取之保费余额 | 视乎保单条款 |

年金的好处与需要注意的地方

年金的主要好处

应对长寿风险:年金(尤其是终身年金)能确保投保人只要在生便持续有收入,无需担心积蓄用尽。

现金流稳定:定期派发的年金收入有助投保人有纪律地管理退休后的日常开支,避免因一次过花费大额资金而陷入财困。

税务规划:QDAP提供的税务扣除优惠,让供款期间能有效节省税款,同时为退休储备资金。

福利审查豁免:根据相关规定,年金计划已缴保费及保证现金价值,并不计入「长者生活津贴」的资产限额,有助符合条件的长者继续领取每月约HKD 4,000的生活津贴。

购买年金前需注意的地方

通胀风险:年金收入一般固定不变,长年下来购买力会被通胀侵蚀。根据香港统计处资料,本港由2014年至2024年间的平均通胀率约为2%,长期而言不可忽视。

流动性较低:年金属长期承诺,如在投保后需要提早退保,通常需要承受退保金折让,投保人未必能取回全部保费。

身故赔偿有限:部分年金产品在投保人早逝时,身故赔偿或远低于已缴保费,不适合以财富传承为主要目的的投资者。

非万能退休工具:年金的本质是风险管理而非财富增值。因此其内部回报率(IRR)通常低于股票或平衡型基金等高增值工具。可考虑配合强制性公积金(强积金)、股票、债券等其他投资产品,构建多元化的退休组合。

年金适合哪些人士?

年金并非适合所有人的产品,以下三类人士的需求与年金特性较为相关:

即将退休或已退休人士:对于即将步入退休阶段、手上有一定积蓄并希望将部分资金转化为定期每月收入的人士而言,政府年金或私营即期年金属于可考虑的选项之一。

在职高薪人士:对于属于较高税率的纳税人而言,QDAP可在供款期间提供税务扣除,同时累积退休储备。

风险承受能力较低的保守型投资者:对于对投资市场波动感到忧虑、希望退休后有较固定收入来源的人士,年金的保证派发特性与其需求较为相关。

对于仍然年轻、资金需要较高灵活性,或希望追求较高投资回报的人士,可先透过长桥投资学堂了解更多元化的投资选项,再评估是否将年金纳入退休规划。

年金如何融入整体退休规划?

年金不应是退休后的唯一依靠,而应作为「资产组合」中的防御部分。

稳定收入层:透过年金(政府年金或QDAP)确保基本生活开支有稳定现金流来源,降低对市场波动的忧虑。

强积金积累:继续妥善管理强积金,选择符合自身风险偏好的基金组合,为退休后提供一笔过资金。

其他投资资产:透过股票、交易所买卖基金(ETF)、房地产投资信托基金(REITs)等多元投资产品,寻求资本增值机会,对冲通胀风险。

应急预备金:保留 6-12 个月的现金资产,应付突发的医疗或其他紧急开支。

有意进一步了解全球市场投资的人士,可透过长桥证券的市场资讯平台获取即时数据及最新财经资讯,辅助退休资产配置的决策。

常见问题

年金和储蓄保险有什么分别?

年金的设计以「持续派发收入」为核心,著重提供定期现金流;储蓄保险则通常以「滚存资本」为目标,期满后领取一笔较大金额。两者同属保险产品,但功能定位不同,年金更适合有固定收入需求的退休人士。

购买年金后可以退保吗?

一般而言,年金可以退保,但退保通常涉及退保费用或退保金折让,意味你取回的金额可能少于已缴保费,尤其在保单生效初期退保损失更为显著。购买前应充分评估自身财务状况,确保资金可作长期承诺。

如何申请合资格延期年金的税务扣除?

在填报香港薪俸税报税表时,可在第10部分填写合资格年金保费的扣除申请。保险公司通常会在课税年度结束后40日内,向投保人提供保单年度摘要,列明当年已缴合资格保费金额,投保人凭此申请扣税。

政府年金和私营年金哪一个比较好?

两者各有优劣,适合不同需求的人士。政府年金由政府背景机构承保,信用风险较低,保费全额保证,较适合已退休、追求保守取向的人士;私营QDAP设计较灵活,投保年龄更广,并提供税务扣除优惠,较适合在职人士作退休前规划。两者并非互相排除,部分人士选择同时持有两类产品。

年金收入需要缴税吗?

根据香港现行税法,香港居民从年金领取的收入一般毋须缴纳薪俸税,因为年金收入并非受雇或自雇所得。惟税务情况因个人情况而异,建议向持牌税务顾问查询。

总结

年金是香港退休规划中不可或缺的「稳定器」。无论是追求全数保证的政府年金,还是兼具节税与增值潜力的 QDAP,其核心价值均在于将不确定的寿命变为确定的收入。

选择年金产品前,应先厘清自身的退休目标、财务状况、税务需求及风险承受能力。年金本质上是一种长期承诺,流动性相对较低,因此应在了解所有条款及风险后才作决定。

更重要的是,年金只是退休组合的一部分。合理配置年金、强积金及其他投资资产,有助构建较为完整的退休财务计划。

选择哪种工具取决于个人的投资目标、风险承受能力、市场观点和经验水平。无论选择哪一种投资工具,都需要充分理解其运作机制、风险特性和交易规则,并建立适合自身的风险管理计划。你可透过长桥投资学堂或下载长桥App了解更多投资知识。