$Rocket Lab(RKLB.US) 仍在消化收购铱星公司的利好,今天再次上涨。从发射服务商转变为拥有整个卫星网络是一个巨大的赌注,但这就是打造一家真正的太空公司的方式,而不仅仅是一个发射日程表。为长期趋势而持有

Nicky

Nicky 推荐关注

N

$Rocket Lab(RKLB.US) 以 80 亿美元收购铱星公司,这是自 SpaceX 上市以来太空领域最大胆的举措。从发射服务商一跃成为同时拥有卫星和网络的公司。以目前的估值来看风险很高,但这就是打造下一个垂直整合巨头的方式 🚀

N

Marvell 下跌 3.28% 至约 279 美元,只是随大盘下跌,并非公司特定原因。这家公司刚被纳入标普 500 指数,其定制 AI 芯片业务线完全未受影响。我将这样的日子视为结构性赢家的折价机会。在我看来,当前水平的风险回报尚可,正趁弱势加仓🚀

N

$迈威尔科技(MRVL.US) 在标普 500 指数首日交易中收跌,人们都慌了。黄仁勋曾将其吹捧为未来的万亿美元市值公司。说实话,我不会在今年以来最好的 AI 芯片故事上,仅仅因为跌了 4% 就卖出。

N

英特尔芯片故事中关于苹果的那部分被人们忽略了。蒂姆·库克已经说过涨价基本上不可避免,而现在又有关于美国芯片制造的讨论。成本上升加上政治推动的制造业回流,苹果的利润率问题比英特尔的股价上涨更有趣。

N

MRVL 随芯片板块强势反弹。定制硅片逻辑从未被打破,只是市场恐慌了 🎢

N

MRVL 又跟着板块一起跌了。波动性极大,但定制芯片的逻辑依然成立 🎢

N

看好这个方向,但 2030 年才运营,还有五年时间。短期内不会影响盈利。这是给有耐心的持有者的,不是短线交易💤

N

在经历了所有 “下一个万亿美元公司” 的炒作之后,MRVL 一天内下跌了 9.6% 🫠 信了黄(仁勋)的话,付出了黄(仁勋)的代价

N

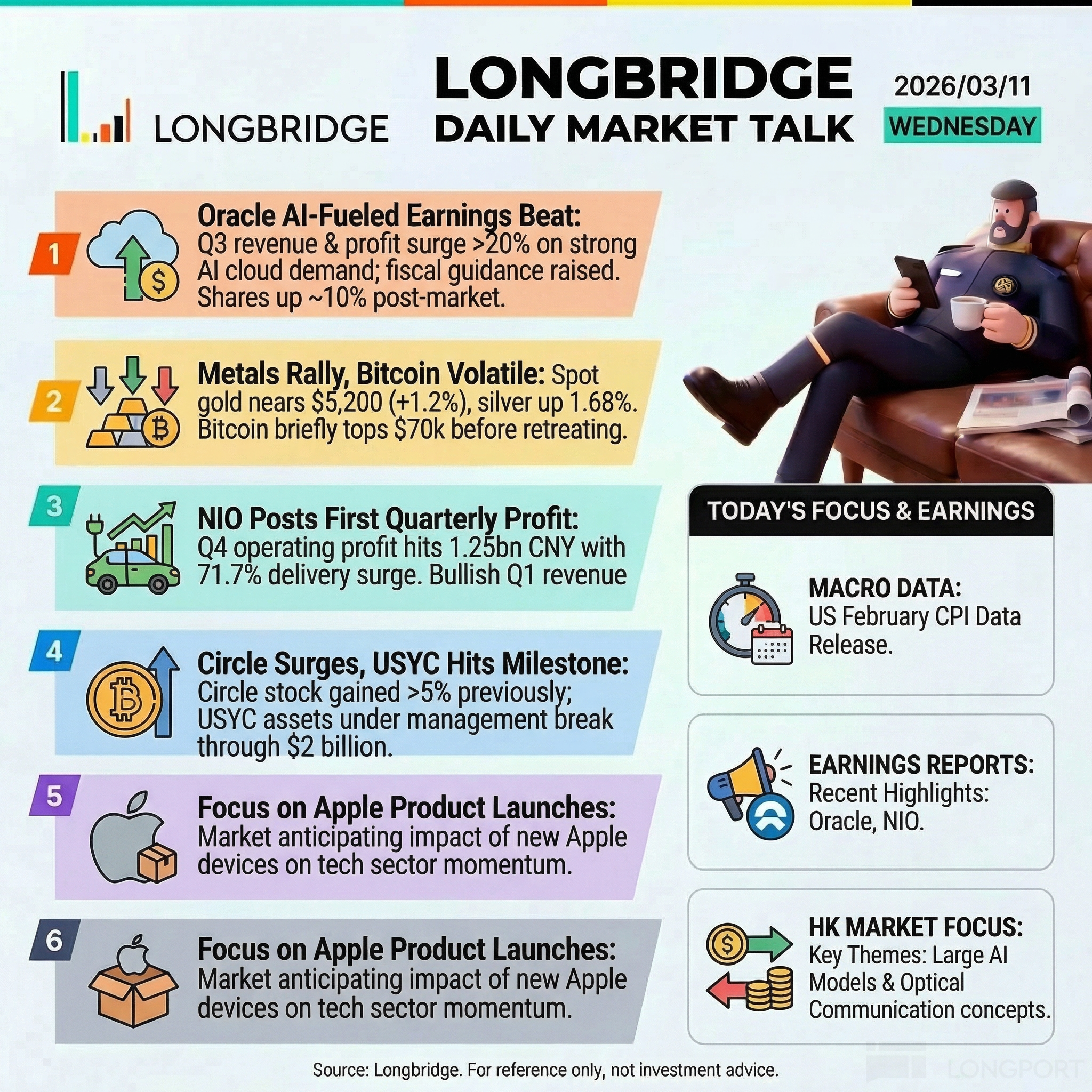

Oracle 盘后公布了 Q4 财报,其 RPO 积压订单竟然高达 5530 亿美元??这个数字太大了,我脑子转不过来了,哈哈。有没有人解释一下,积压订单到底算不算真正的收入啊🙏

N

Trump-Xi summit + NVDA H200 China one-day round trip

🚨 US said yes. China said no. NVDA hit an all-time high then gave it all back in 24 hours. Here's what happened.Washington cleared H200 chip sales to 10 Chinese firms: Alibaba, Tencent, ByteDance, JD....

N

今晚的 CPI 数据... 请冷静点。我的投资组合可受不了再来一个下跌日了😅

☕️ 每日市场闲谈 | 2026 年 3 月 11 日

👋 大家好!☕️ 端起你的咖啡,甲骨文刚刚发布了一份重磅财报,蔚来汽车首次实现盈利,我们今晚还有 CPI 数据。来看看今天的大问题 💭

N

Reading through the bull/bear case on $Coreweave(CRWV.US) . Bulls: $560M backlog, Nvidia backing, Meta contracts, 235% revenue growth. Bears: 6.9x leverage, cash burn, lawsuits, insider selling, HSBC $41 target . Who's right?

N

感觉$特朗普媒体科技集团(DJT.US)最近的交易更像是一个政治情绪指数,而不是一只正常的科技股。在数字代币倡议和股东验证更新之间,市场密切关注其生态系统扩张能否真正推动收入,还是仅仅制造炒作。我个人认为波动性很高,但交易兴趣浓厚。🤔

N

$BitMine Immersion Tech(BMNR.US) 昨日收于 19.74 美元,较名义价格上涨 1.39%,而纳斯达克指数暴跌 2%。密歇根州退休基金刚刚建仓 312 万美元。拥有 432.6 万枚 ETH,加密货币 + 现金储备达 100 亿美元。较 161 美元的高点下跌了 88%。分析师仍给出 43 美元的目标价。有人在积累。我也在少量买入。 🐋

N

市场似乎正在重新评估 $谷歌-A(GOOGL.US) 现在。你认为它仍然是价值投资还是 AI 贝塔?

N

$Coinbase(COIN.US) 现在感觉更像一个杠杆化的加密货币代理📈📉。比特币/以太坊的波动在股价中被放大。更高的交易量有助于收入,但监管和宏观情绪仍然是波动的主要驱动力。

N

我目前对巴巴的看法是,市场正慢慢从纯粹的宏观折价回归到业务基本面。最近的关键叙事围绕 AI 投资、云业务重组以及持续的回购等股东回报。

云业务增长的重新加速是投资者密切关注的事情,因为在监管压力到来之前,它曾是主要的估值驱动力。同时,核心电商已不再是高速增长的故事,而更像是一个现金牛业务。

对我来说,现在的问题是巴巴能否将自己重新定位为 AI+ 云平台,而不仅仅是中国消费的代表。

N

我认为很多人仍然将$特朗普媒体科技集团(DJT.US)视为一只 “政治情绪股”,但该公司近期的举措清楚地表明其正在向控股平台转型,而不仅仅是 Truth Social。首先,他们为股东引入了数字代币奖励,随后宣布与核聚变公司 TAE Technologies 合并,将焦点从纯粹的社交媒体转向科技 + 能源的叙事。问题在于,这个跨越太大了;市场认为这仅仅是讲故事,但资本却钟爱这类跨行业冒险。关键在于执行力,因为核聚变的商业化本身风险极高,目前全球还没有真正商业化运营的项目。

N

鉴于 GLD 的历史走势比 SLV 更为平稳,一些 SPY 持有者目前可能选择对冲黄金而非白银

N

$阿里巴巴(BABA.US) 它的数据中心、人工智能和芯片不应该迎来价格上涨吗?