这个财报季关于三大银行会非常有趣,尤其是星展银行。鉴于其估值处于历史高位,我们是在看完美预期已被定价,还是它真的物有所值?是加仓博取收益,还是部分获利了结以安睡?嗯,很难决定……

L

☕️ [任务币抽奖] 每日市场谈 — 鹰派美联储、分化的大型科技股,以及现在的就业数据测试

7 月以一声巨响和一道警告收尾。大型科技股表现平分秋色:$微软(MSFT.US)、$亚马逊(AMZN.US) 和 $谷歌-A(GOOGL.US) 因展示了 AI 支出的回报而受到奖励,whi...

LazyCat

LazyCat这个财报季关于三大银行会非常有趣,尤其是星展银行。鉴于其估值处于历史高位,我们是在看完美预期已被定价,还是它真的物有所值?是加仓博取收益,还是部分获利了结以安睡?嗯,很难决定……

☕️ [任务币抽奖] 每日市场谈 — 鹰派美联储、分化的大型科技股,以及现在的就业数据测试

7 月以一声巨响和一道警告收尾。大型科技股表现平分秋色:$微软(MSFT.US)、$亚马逊(AMZN.US) 和 $谷歌-A(GOOGL.US) 因展示了 AI 支出的回报而受到奖励,whi...

近期的许多波动应被视为噪音。对于投资者而言,公司基本面、板块增长和健康状况应作为正确投资(而非交易)的锚点。

☕️ [任务币抽奖] 每日市场热议 — 微软创下 4500 亿美元纪录,芯片股强势反弹

微软 (MSFT) 刚刚创造了股市历史。周四股价飙升约 15%,单日市值增加约 4500 亿美元,成为有史以来任何股票单日美元涨幅最大的记录,超越了英伟达...

$微软(MSFT.US)

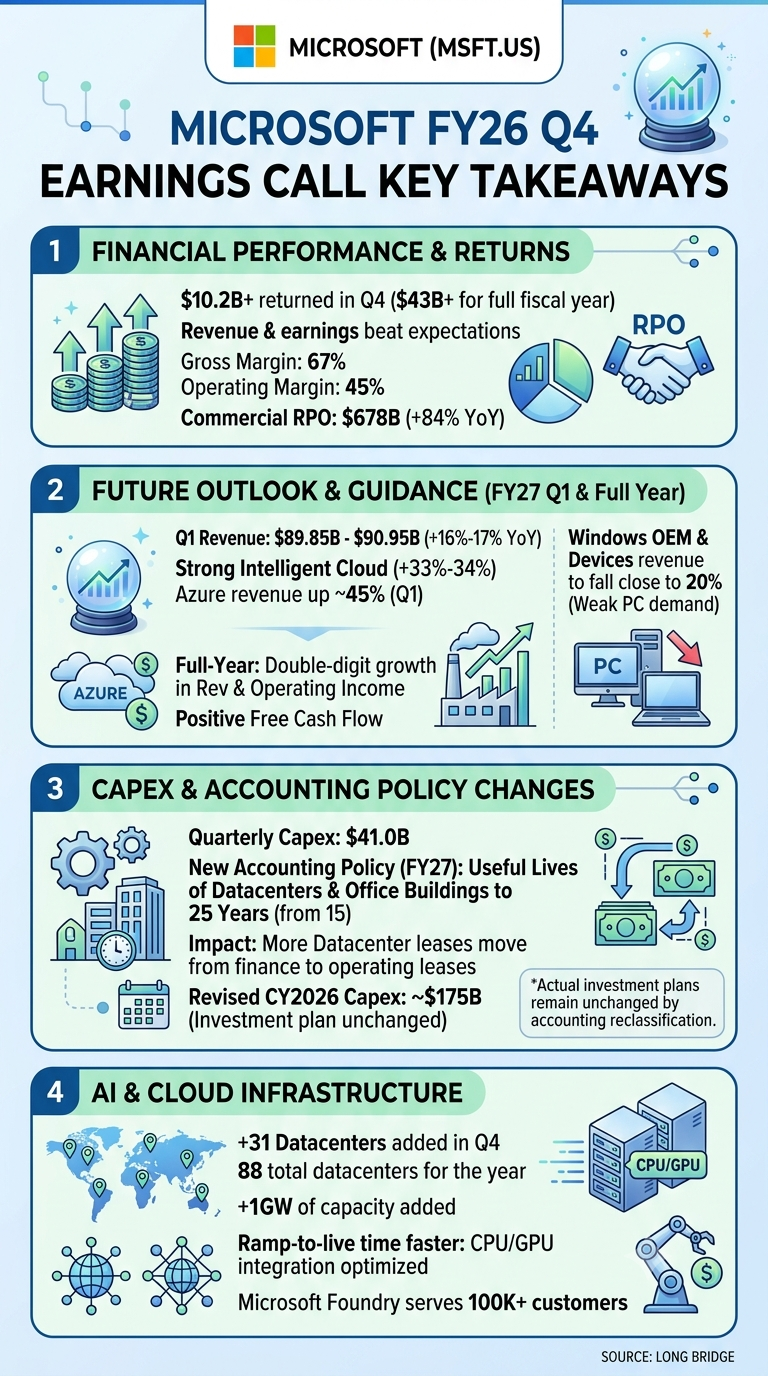

微软 26 财年第四季度财报电话会议摘要

关键要点

(1) 财务表现与回报:

微软在第四季度向股东返还了超过 102 亿美元(整个财年为 430 多亿美元)。季度收入和利润超出预期,实现了 67% 的毛利率和 45% 的营业利润率。商业剩余履约义务(RPO)同比增长 84%,达到 6780 亿美元(排除 OpenAI 承诺后增长 25%)。

(2) 未来展望与指引

对于 27 财年第一季度,收入预计为 898.5 亿至 909.5 亿美元(同比增长 16%-17%),这得益于智能云业务的强劲增长(+33%-34%),Azure 收入预计同比增长约 45%。对于 27 财年全年,微软预计总收入和营业利润将实现双位数增长,自由现金流保持正值。由于 PC 需求疲软和供应链成本通胀,Windows OEM 和设备收入预计将下降近 20%。

(3) 资本支出与会计政策变更

季度资本支出达到 410 亿美元。微软将从 27 财年开始,把数据中心和办公楼的预计使用寿命从 15 年延长至 25 年。这将使更多的未来数据中心租赁从融资租赁转为经营租赁,在不改变底层投资计划的情况下,将 2026 日历年度的资本支出预期修订为约 1750 亿美元。

(4) AI 与云基础设施

微软在第四季度新增了 31 个数据中心和 1GW 的容量。企业 AI 采用率通过 Microsoft Foundry 迅速扩大,该服务目前拥有超过 10 万名客户。

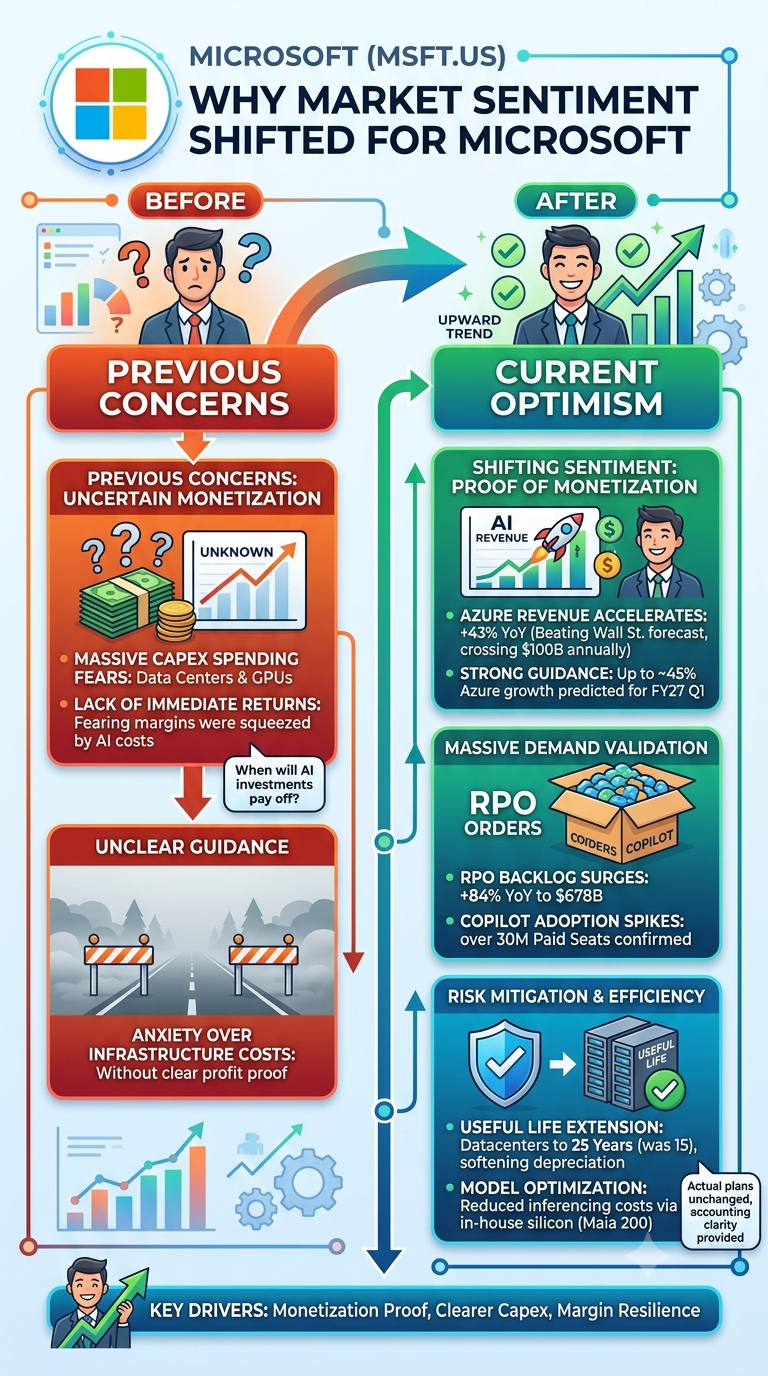

(5) 市场情绪转变

虽然之前的财报让投资者质疑 “大规模 AI 投资何时能带来回报?”,但本季度提供了确凿证据,表明 AI 支出正在直接推动云收入加速增长,同时管理层成功遏制了利润率侵蚀,并澄清了其长期支出计划。

微软

USMSFT

微软是一家像 Meta 一样优秀的企业,但由于其上次财报电话会议中关注的领域得到了解决,且其余业绩仍超出市场预期,因此获得了奖励。最好进行自己的分析以建立信心,坚持投资,而不是像 Meta 现在这样被情绪左右。Meta 现在是一家糟糕的企业吗?我对此表示怀疑。

☕️ [任务币抽奖] 每日市场热议 — 微软暴涨 8%,Meta 下跌 10%

微软和 Meta 昨晚仅隔数分钟公布业绩,市场对其反应平分秋色:MSFT 盘后暴涨约 8%,因 Azure 增长 43%;而 Meta 的自由现金流则暴跌至 7.84 亿美元……

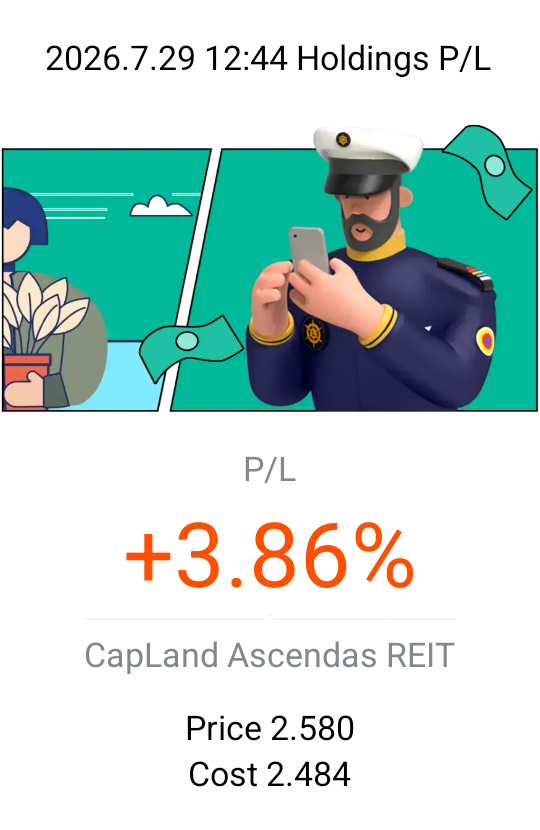

$腾飞房地产信托(A17U.SG) 在 7 月 28 日至 29 日期间出现急剧的看涨反转,突破了长达一周的盘整区间(S$2.48–S$2.52),成交量激增。该股在 7 月 28 日上涨 2.82%,并在 7 月 29 日再涨 1.18%,收于 S$2.58。

根据 AI 数据分析,此次反弹由大规模机构资金流入引发。7 月 28 日,超大单和大单推动净流入达 S$2637 万,占当日成交额的 48.78%。这种资金涌入得到了有利宏观发展的支持——新加坡 6 月制造业产出同比增长 7.2%,其中电子产品增长 21.3%;同时,受人工智能和半导体需求驱动,2026 年第二季度工业租赁活动环比上升 7.9%。由此产生的技术面突破——突破关键移动平均线且 MACD 出现看涨交叉——放大了基于动量的买入行为。

然而,到了 7 月 29 日,内部动态似乎发生了变化。尽管价格继续上涨,但整体净资金流转为负值-S$989 万,且在各订单规模中均有分布,表明发起机构可能在早期获利了结。多个指标(CCI 为 313.66,RSI-6 为 72.9)发出超买信号,预示着前方可能出现盘整阶段。

腾飞房地产信托

SGA17U

目前苹果在七大科技巨头中似乎被视为更稳健的科技股投资,因为它没有像其他公司那样面临同样的资本支出担忧。这意味着它是一项稳定的长期投资(这也得到了巴菲特这位股票之神的认可)。

☕️ [任务币抽奖] 每日市场热议 — 苹果触及 5 万亿美元,芯片股承压

$苹果(AAPL.US) 刚刚触及一个无人预料到的数字,速度之快令人震惊。周二,苹果市值短暂突破 5 万亿美元大关,成为历史上第二家达成此成就的公司,收盘价上涨 0.94%,接近 4.99 万亿美元...

对于许多搭上美国科技 AI 驱动反弹快车的人来说,他们感到自己无所不能,并不断推高预期。现在看来,“市场先生” 似乎变了心,在这个时间点,除非华尔街设定了他们偏好的下一个叙事来推动行情,否则很难再轻易赚到钱。

☕️ [任务币抽奖] 每日市场热议 — 苹果重夺王座,英伟达、SK 海力士下跌

Nvidia 的最大赌注看起来摇摇欲坠。Nvidia (NVDA) 下跌约 5%,这是自 2 月份以来最糟糕的一天,原因是市场担心其报告的 2500 亿美元 OpenAI 融资担保是变相的循环融资,将 Appl...

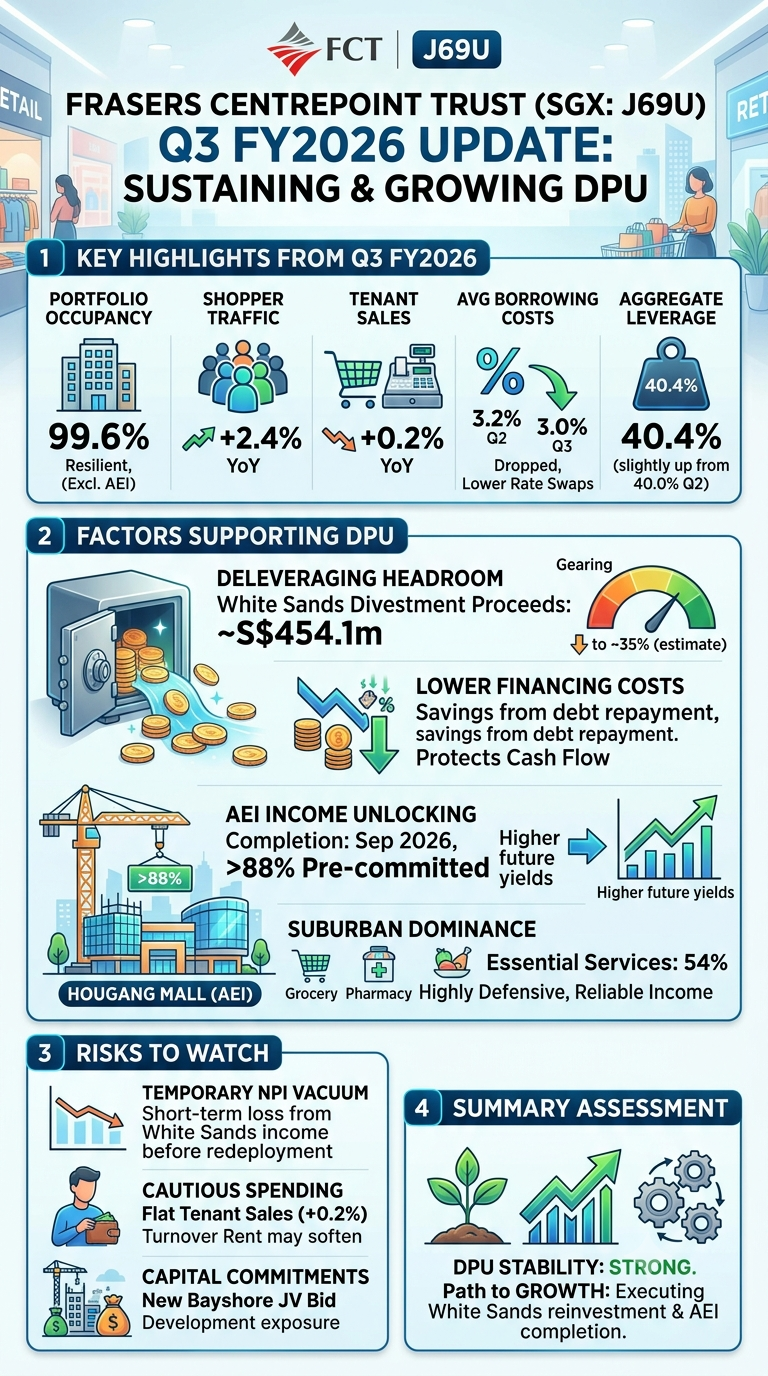

$星狮地产信托(J69U.SG) 是 $利安-辉立新加坡房地产投资信托ETF(CLR.SG) 的主要组成部分(截至 2026 年 7 月约占 7%),并于今日公布了其 2026 财年第三季度的业绩。

本文简要分析了 FCT 的 2026 财年第三季度业绩及其单位分红(DPU)的增长与展望。

FCT 在 2026 财年第三季度的业务更新中展现了强劲的经营韧性,凸显了其维持并增长单位分红的能力。它继续作为突出的郊区零售地产商,在购物者流量同比增长 2.4% 的支持下,保持了 99.6% 的近满仓出租率,尽管租户销售额仅 modestly 增长了 0.2%。

其平均借贷成本降至每年 3.0%,为其现有债务组合提供了即时的利息节省。

一个关键的战略亮点是以 4.67 亿新元出售白沙滩(净得 4.541 亿新元)。利用这些收益进行债务削减可将总杠杆率从 40.4% 降低至约 35%,显著改善资产负债表灵活性并缓解高昂的融资成本。

与此同时,后港广场(>88% 已预承诺)和 NEX 持续进行的资产提升计划(AEIs)预计将在 2026 年 9 月左右完工时释放更高的运营收益率。

虽然近期风险包括租户支出持平、白沙滩带来的临时净物业收入损失以及滨海路合资企业的资本承诺,但 FCT 对基本服务(占毛租金收入的 54%)的防御性重点提供了稳定的现金流。

总体而言,积极的资本循环和完成的增强措施使 J69U 处于有利地位,能够维持分配稳定性,并为持有人推动可持续的长期 DPU 扩张,同时也为 CLR ETF 做出贡献。

星狮地产信托

SGJ69U

新加坡金融管理局(MAS)的政策收紧增强了新加坡元,并使利率保持高位——通过有韧性的息差和财富流入使新加坡银行受益,而更高的再融资成本则给 S-REITs 带来逆风。

☕️ [任务币抽奖] 每日市场热议 — 英伟达豪赌 2500 亿美元投资 OpenAI,油价跌至 90 美元附近

AI 交易迎来爆量周末。英伟达 (NVDA) 正洽谈为 OpenAI 的一个大型数据中心提供约 2500 亿美元的融资支持,并收购了韩国 NAVER 约 4.5% 的股份,后者股价大幅上涨...

$吉宝数据中心(AJBU.SG)

REITs 是一个引人入胜的类别,投资者对其爱恨交织——那些在加息周期中被迫持仓的人感到恐惧,而那些在去年开始降息时产生兴趣的人,又因今年再次加息的担忧而迅速受挫。在合适的价位积累仓位,能确保我们起步顺利,并持续看到绿色(盈利)。

吉宝数据中心

SGAJBU

虽然现实世界有超级厄尔尼诺现象,但市场似乎也有对应的情况:对 AI 资本支出投资回报率/货币化的担忧、伊朗冲突、中国政府打击行动、又一轮关税的废话、通胀和加息担忧。现在我们要等待微软等公司带来缓解或刺激。

☕️ [任务币抽奖] 每日市场热议 — 英特尔飙升,大型科技股蒸发 8000 亿美元,油价突破 100 美元

这是财报季最疯狂的一夜。英特尔 (INTC) 在收盘后强势反弹,凭借自 2011 年以来最快的营收增长飙升约 12%,但其他大型科技股却走势相反:特斯拉 (T...

英特尔作为落后股,逆势上涨,因为最初的预期(以及由此带来的估值)本来就不高。任何好消息都会换来赞许和认可。如果出现回调,我已准备好收集那些退潮时裸泳者留下的翻板鞋和呼吸管。

☕️ [任务币抽奖] 每日市场热议 — 英特尔飙升,大型科技股蒸发 8000 亿美元,油价突破 100 美元

这是财报季最疯狂的一夜。英特尔 (INTC) 在收盘后强势反弹,凭借自 2011 年以来最快的营收增长飙升约 12%,但其他大型科技股却走势相反:特斯拉 (T...

当三大银行在历史新高(ATH)中享受盛宴时,与银行相关的股票——SEA Limited(Mari Bank)和 GRAB(与新电信共同拥有 GXS)——已于昨日(7 月 22 日)开始在 SGX 交易。这两家公司都通过其平台提供投资机会,从而摆脱了仅依赖 CASA 净利息收入的平淡局面。同样的好运是否会降临在这两只股票上?

☕️ [任务币抽奖] 每日市场谈 — Alphabet 的 2000 亿美元资本支出账单到期

每个人都在担心的 AI 资本支出账单终于落地。Alphabet 的销售额超出预期,云计算增长 82%,但将 2026 年的支出指引定为惊人的 1950-2050 亿美元,自由现金流转为负值,股价下跌了大约...

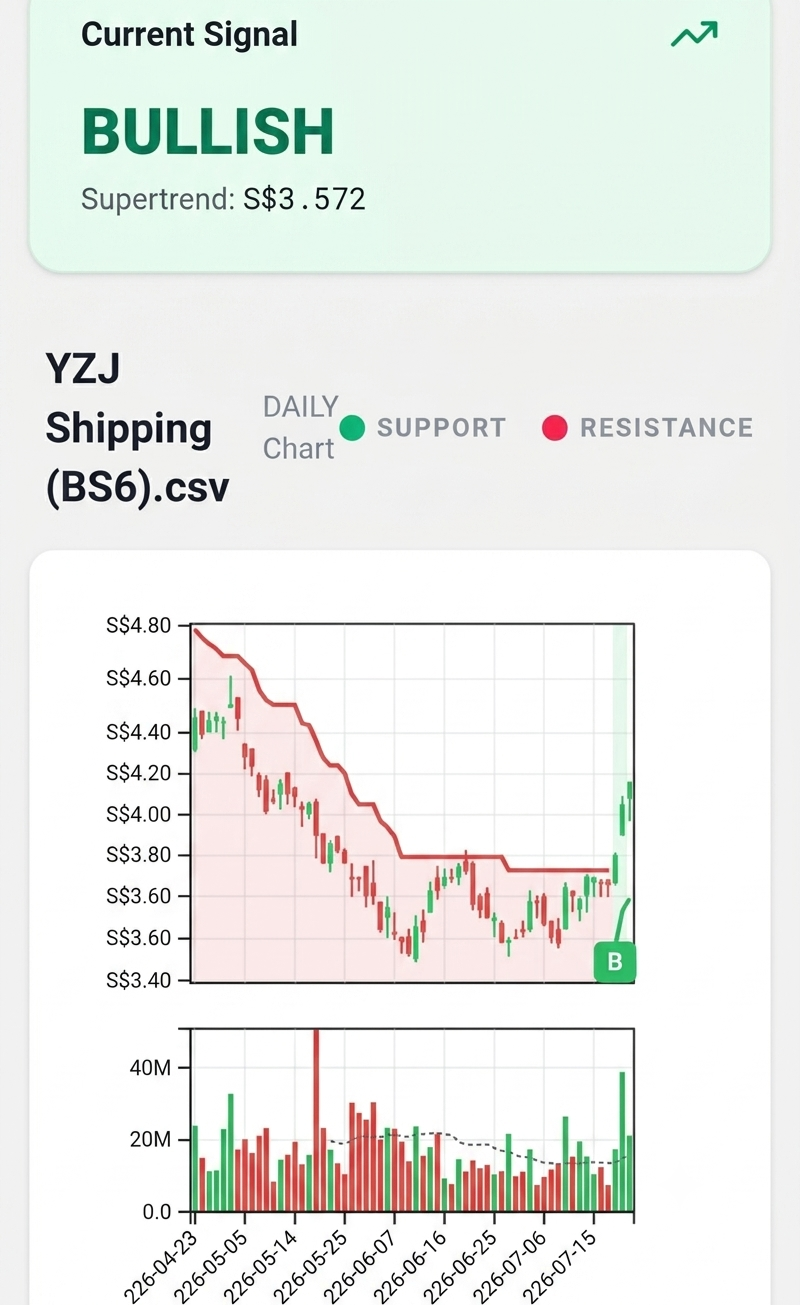

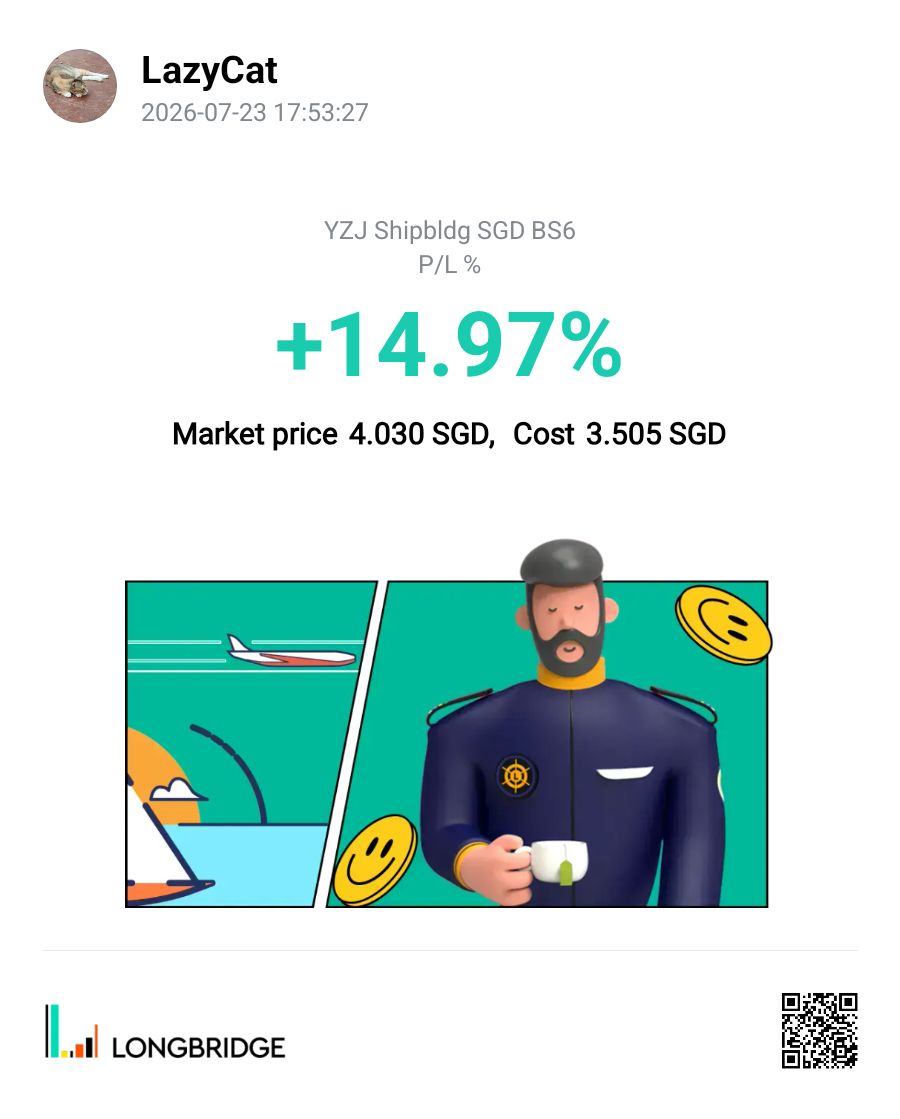

$扬子江船业(BS6.SG)本周似乎 “苏醒” 了,以下是带有技术分析的后继报告:

* 信号与趋势:BS6 在突破红色 Supertrend 线后触发了看涨信号。在 Supertrend 支撑位 S$3.572 的支持下,买入('B')信号处于活跃状态。

* 价格行为:该股在从约 S$4.80 下跌后,在 S$3.40–3.50 区间建立了底部。近期它突破了 S$3.80 的盘整阻力位,飙升至 S$4.00 以上,显示出趋势反转的迹象。

* 成交量确认:此次突破得到了大幅放量(约 3800 万股)的验证,显著高于近期的日均成交量。

* 关键技术位:

- 即时目标/阻力位:S4.20–S4.30(下一阻力位)和 S$4.50–S4.80(前期高点)。

- 支撑位:S$3.75–S3.80(已转为阻力的线条)和 S$3.572(Supertrend 支撑位)。

- 止损底线:S$3.40(6 月波段低点)。

** 展望:若价格维持在 S$4.00 上方,有利于继续向 S$4.25+(缺口)推进。若回调至 S$3.75–3.80 并企稳,可能提供重新入场的机会;而跌破 S$3.572 将使看涨结构失效。

免责声明:这不是财务建议!这仅是基于我个人交易应用支持的个人业余观点分享。

扬子江船业

SGBS6

内存交易市场的过山车行情凸显了缺乏适当风险控制就使用杠杆的风险。即使长期的结构性看涨趋势完好无损,短期的叙事/情绪仍可能对投资者的投资组合造成严重破坏。由于许多股票的估值偏高,且远期预期已计入价格,微小的噪音就能在眨眼间瓦解市场情绪。

☕️ [任务币抽奖] 每日市场谈 — 芯片暴涨,特斯拉与谷歌今晚登场

受瑞银买入评级影响,存储股直线飙升(美光 +12%,西部数据 +14%),而英伟达宣布 Vera Rubin 全面投产。接下来:特斯拉和 Alphabet 今晚财报,这是检验 AI 资本支出是否转化为现金的第一次真正考验。