搜索...

公司百科

查看更多

Dayforce

DAY.US

Dayforce Inc.及其子公司在美国、加拿大、澳大利亚及国际市场上运营,作为一家人力资本管理(HCM)软件公司。该公司提供 Dayforce,这是一个云端 HCM 平台,提供人力资源、薪资和税务、劳动力管理、电子钱包、福利和人才智能等功能;以及 Powerpay,这是一个面向小型企业市场的云端人力资源和薪资解决方案。它还提供薪资及相关服务;以及其解决方案的专业服务,包括培训和实施咨询服务。此外,该公司还涉及薪资打卡机的运输、租赁、维护和销售

2898 亿

DAY.US总市值 -市值排名 -/-

估值分析

市盈率

1年

3年

5年

10年

市盈率

-

同行业排名

-/-

- 市盈率

- 股价

- 高分位

- 中位数

- 低分位

市净率

1年

3年

5年

10年

市净率

-

同行业排名

-/-

- 市净率

- 股价

- 高分位

- 中位数

- 低分位

市销率

1年

3年

5年

10年

市销率

-

同行业排名

-/-

- 市销率

- 股价

- 高分位

- 中位数

- 低分位

股息率

1年

3年

5年

10年

股息率

-

同行业排名

-/-

- 股息率

- 股价

- 高分位

- 中位数

- 低分位

机构观点 & 持股股东

分析师评级

- 股价--

- 预测最高价--

- 预测最低价--

资讯

查看更多

讨论

查看更多

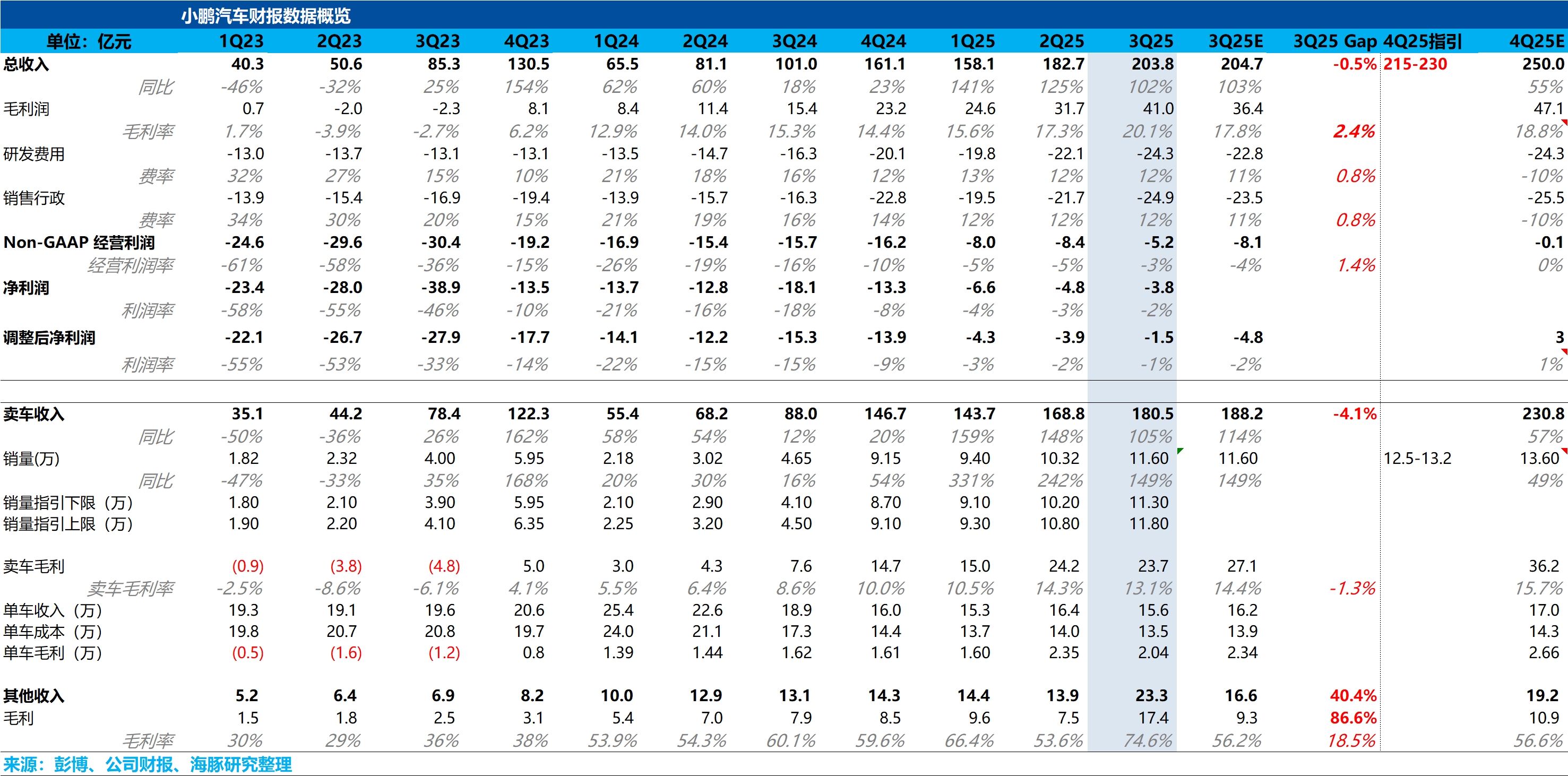

小鹏 3Q25 火线速读:“略显冰冷” 的卖车业务遇上火热的 AI 预期。

由于小鹏因为上周科技日更新了诸多 AI 方面的进展,股价在 AI 情绪带动下已经又上涨到历史相对高位水平 25 美元,所以市场对小鹏这份财报的期待值也会很高。

而从实际表现来看,三季度卖车业务不及预期,而四季度给的销量和收入指引又比较弱,都要低于预期。

具体来看,三季度收入端本季度 203.8 亿,miss 市场预期 20...

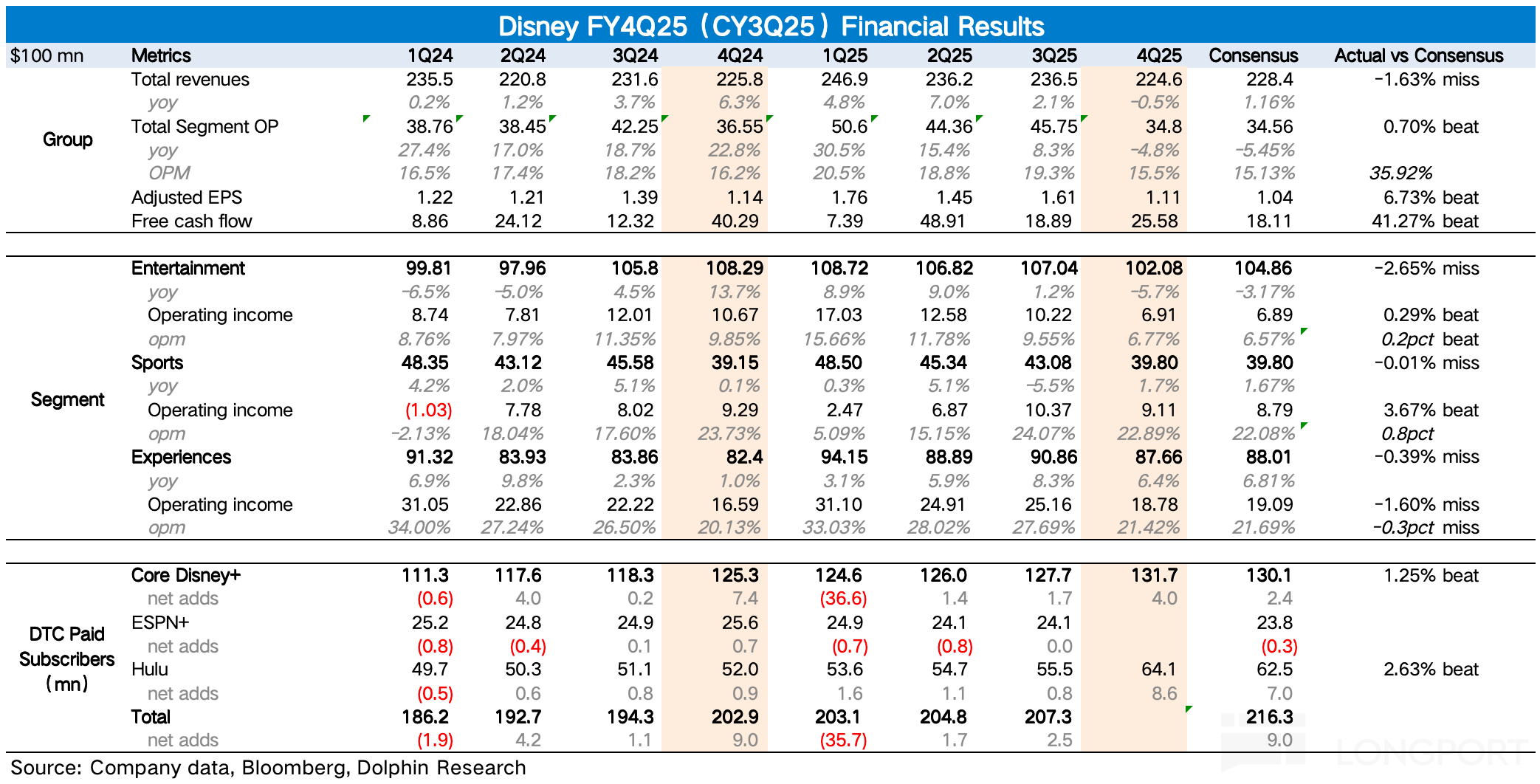

以下为海豚君整理的关于$迪士尼(DIS.US) 4Q25FY 业绩电话会纪要,财报点评可回顾《迪士尼:短期承压但指引不变,Iger 离任前能否力挽狂澜?》一、财报核心信息回顾 1. DTC 净增用户反弹超预期:四季度流媒体用户增长继续反弹,其中 Disney+ 净增 400 万人(捆绑套餐),Hulu 增加 860 万(Charter 合作恢复、品牌全球化等驱动),均超出市场预期。增长拉动主要受益...

京东双十一销售额创纪录,用户订单激增 40%😉

https://ca.investing.com/news/stock-market-news/jdcom-singles-day-sales-hit-record-as-user-orders-surge-40-93CH-4308679