一年跌宕起伏的行情之后,2025 年已临近结束,当下市场宏观交易角度最关心的莫过于 2026 年新任美联储主席的人选,加上一系列要发布的宏观数据,到底会为 2026 年铺垫一个怎样的降息路径?同时,2026 年 AI Capex 下公司长债的发债潮 + 美丽大法案 + 加上一个态度趋于鸽派的美联储,2026 年长债利率到底如何演绎,能控得住吗?接下来,海豚君来一个个尝试理解一下:一、当下经济......

+6

+6

市场认为美联储在周三降息 25 个基点至 3.5-3.75% 的概率为 95%。市场预计 2026 年 3 月和 6 月还将有两次 25 个基点的降息。为了安抚联邦公开市场委员会(FOMC)中的鹰派成员,预计鲍威尔将在新闻发布会上表现出鹰派立场,但这次会议后可能已经无关紧要,因为下一任美联储主席——国家经济委员会主任凯文·哈西特是最有可能的人选——最快可能在 2 月加入美联储,这将使鲍威尔在任期最...

原本市场在美股政府关门导致的流动性吸食、围绕 OpenAI 的供应链融资担忧中不断下跌,但现在美国政府开门了、英伟达强悍的业绩也发了,但市场还是不买账。美股市场到底哪里出现问题了,2025 年剩下五周就彻底成了垃圾时间了?2026 年 AI 还有戏吗?一、立足 2026 年,特朗普的诉求到底是什么?今年还剩下最后一次降息的机会——12 月 10 日的议息会议。宏观角度,目前的市场短期神经似乎再被降...

+6

+6

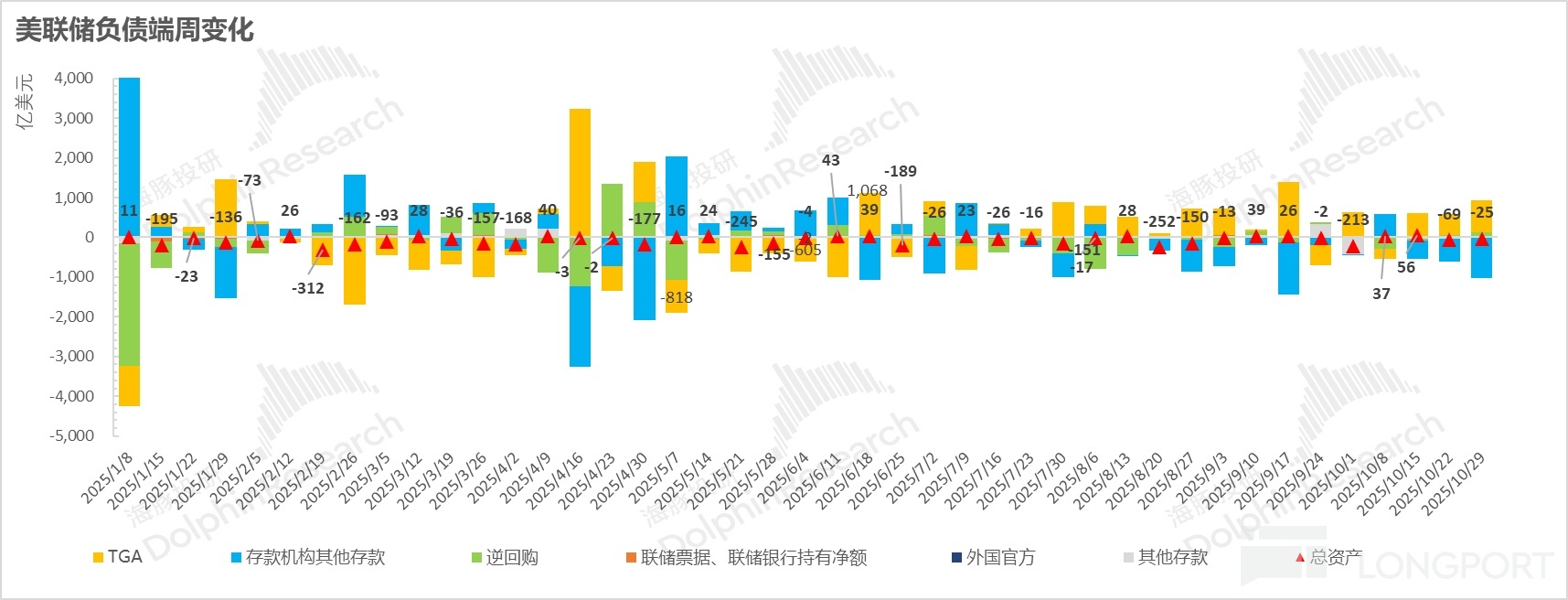

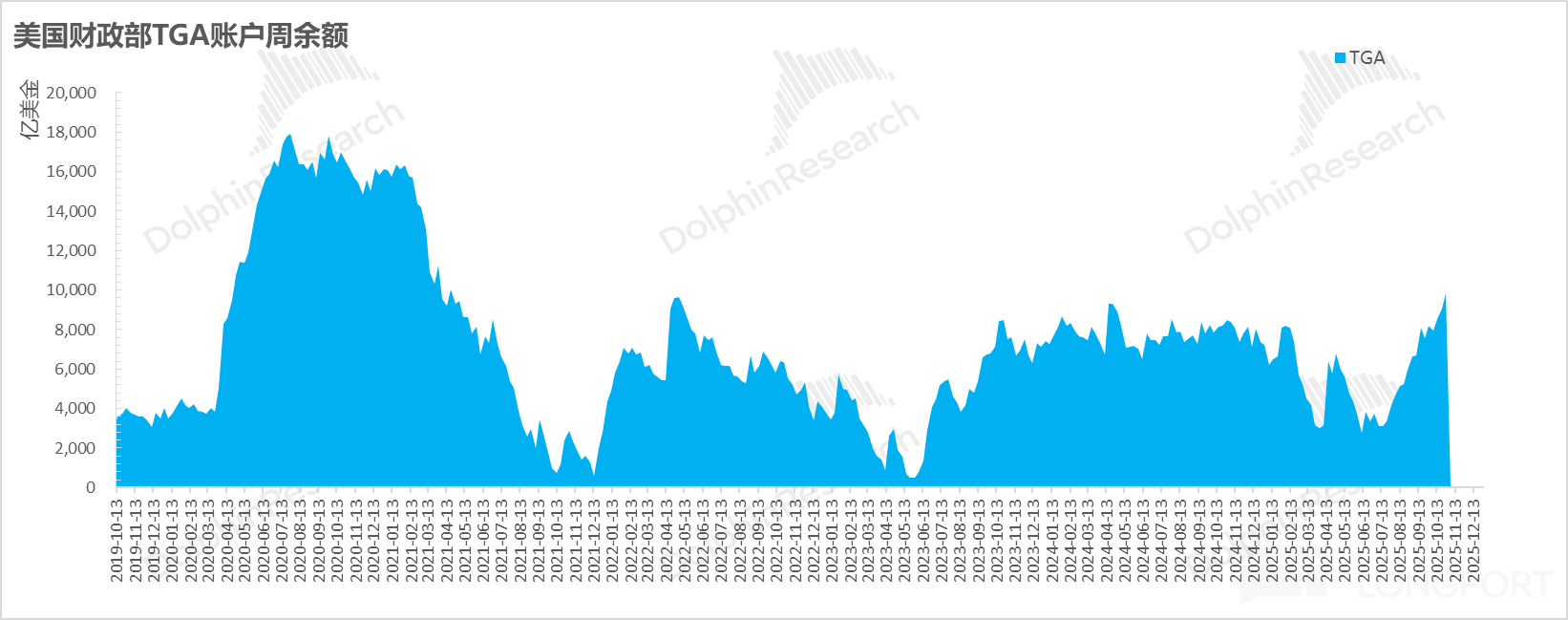

其实美元近期短期流动性紧张的问题,海豚君在本周策略周报中,谈到美国政府关门的影响时已经稍微提过。但是近期流动性持续紧张,已经开始影响流动性充裕下的受益标的,比如说比特币,以及基本面薄弱、估值饱满的科技成长小票,甚至大有美元潮水褪去,一批裸跑小票开始 “现原形” 的势头。那么...

+3

美国联邦政府从 10 月 1 日停摆开始,到现在已经一个月多了。在此期间,虽然几乎没有联邦级别的宏观数据发布,但中美在韩的 “G2” 会晤、美联储降息以及财报季美国科技巨头再现狂潮的 AI 基建投入,三者的共振,确实又成就了美股的一个小高潮。但现在市场要面对的一个核心问题是,利好兑现是不是也就是利多出尽,2025 年剩下时间是否就是 “垃圾” 时间了?一、鲍威尔 “鹰式” 降息...

+6

+6