Lam Research 2025 年第二季度

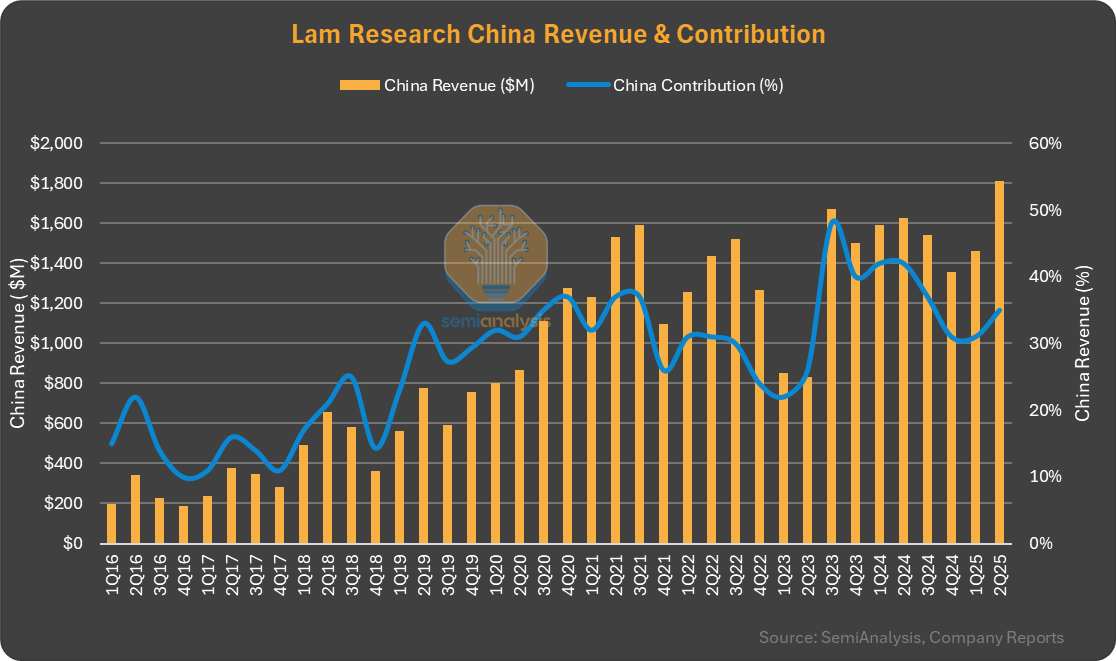

2025 年全年预期上下半年持平,而非上半年加权的预期;毛利率强劲(50%);由于跨国公司的推动,中国市场有所增长;由于中国增长,2025 年全球晶圆设备(WFE)增加 50 亿美元;将 CSBG 收入预期从持平略微上调;在代工/逻辑领域市场份额增加,NAND 升级势头强劲,ALD 钼和导体蚀刻在 DRAM 领域取得进展;先进封装/HBM 工具势头强劲;关税将在 2025 年 12 月季度产生影响来源:Sravan Kundojjala

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论