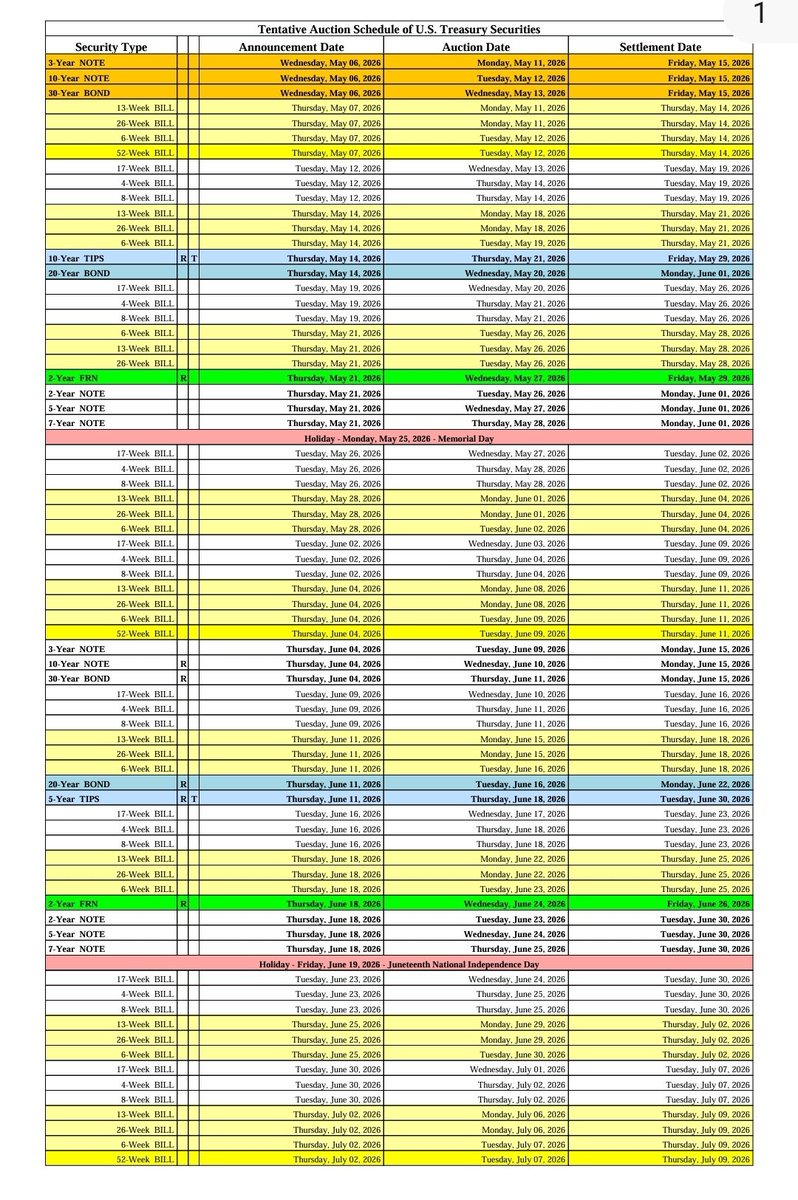

2025 年 5 月期与 2026 年 5 月期 🤔

了解你的拍卖日期!!

链接在下面!

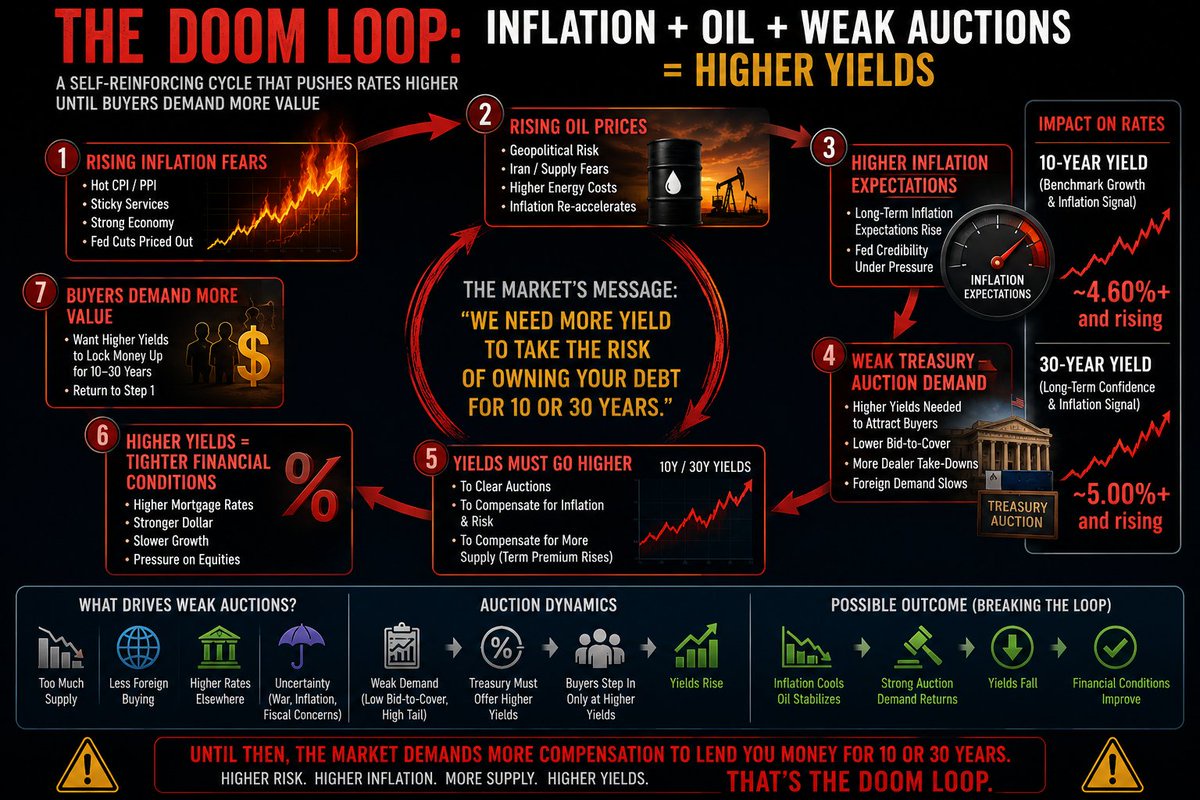

疲弱的拍卖 = 不妙

本周,我们看到了 C+ 级拍卖,情况不妙。

$TNX 和长期收益率不再仅仅因通胀数据或地缘政治而动。

市场现在正进入一个贯穿五月、六月和七月的大规模国债供应窗口期。

这意味着:

更多的 10 年期和 30 年期债券发行

更多的久期供应

拍卖成功结算面临更大压力!

如果需求像本周这样疲弱!

收益率必须上升,直到买家入场。

市场目前传递的信息是:

> “如果通胀保持粘性,油价维持高位,赤字持续扩大……我们需要更多补偿才愿意将资金锁定 10-30 年。”

未来关键的国债供应集群:

🗓 五月

• 5 月 20 日 → 20 年期国债

• 5 月 27 日 → 2 年期浮动利率票据 + 5 年期票据

• 5 月 28 日 → 7 年期票据

🗓 六月

• 6 月 9 日 → 3 年期票据

• 6 月 10 日 → 10 年期票据

• 6 月 11 日 → 30 年期国债

• 6 月 16 日 → 20 年期国债

• 6 月 18 日 → 5 年期通胀保值债券 + 浮动利率票据

• 6 月 24-25 日 → 2 年期 / 5 年期 / 7 年期票据集群

🗓 七月

• 持续票据发行 + 季度再融资压力累积

为何这很重要:

疲弱拍卖 → 需要更高收益率 → 金融条件收紧 → 抵押贷款利率上升 → 股市承压 → 国债必须提供甚至更高的收益率

这就是当前的厄运循环。

目前市场正在关注:

投标倍数

外国买家需求

拍卖尾部

交易商承接量

油价

CPI/PPI 通胀数据

10 年期国债是增长/通胀的基准信号。

30 年期国债是长期信心的信号。

如果拍卖需求企稳?收益率可能快速逆转。

但如果通胀 + 油价 + 疲弱需求持续?

市场可能在买家最终入场前,迫使利率升至更高水平。

值得一提的是,去年我们在 5 月 13 日、5 月 20 日至 26 日经历了这波飙升,然后直到 7 月中下旬才平静下来。

#SPX #SPY #QQQ #Bonds #Treasury #Macro #Inflation #Oil #Rates #FOMC

@Norseman1

@McClellanOsc

@market_sleuth

@Micro2Macr0

@Basssem666

@mark_ungewitter

@Bluekurtic

@itsmichaelluu

@ISABELNET_SA

@SuperLuckeee

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。