$丰树物流信托(M44U.SG)

投资展望:丰树物流信托 (MLT)

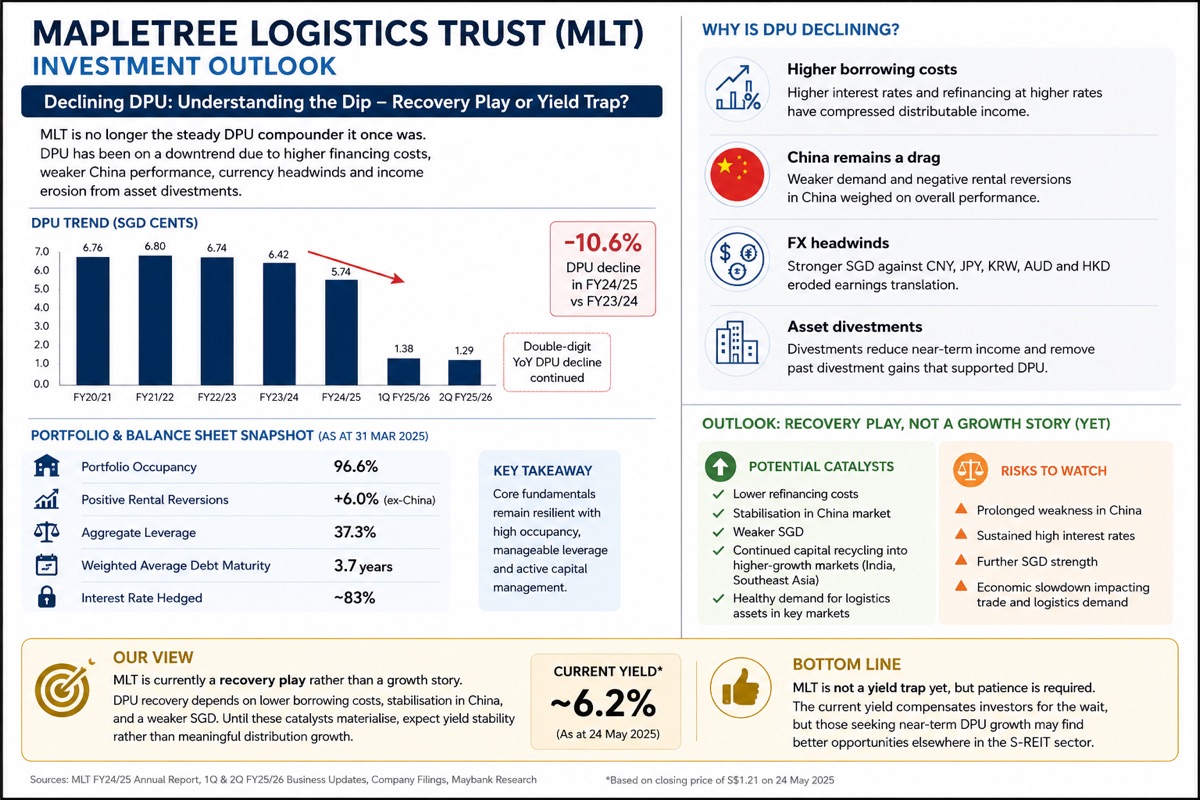

丰树物流信托已不再是许多收益型投资者几年前买入的 “稳定 DPU 复合增长者”。2024/25 财年 DPU 同比下降 10.6%,而 2025/26 财年随后的几个季度继续录得高达个位数至两位数的 DPU 下降。

原因显而易见:

* 尽管投资组合出租率保持稳定,但更高的借贷成本压缩了可分配收入。

* 中国仍然是拖累因素,需求疲软且租金出现负增长。

* 新元兑区域货币(人民币、日元、韩元、澳元、港元)走强侵蚀了收益换算。

* 资产剥离,虽然战略上合理,但减少了近期收入,并消除了过去曾支撑 DPU 的资产处置收益。

话虽如此,我尚不会将 MLT 归类为收益陷阱。出租率仍保持在 96% 以上,中国以外地区的租金增长为正,负债率可控,管理层正积极将资本重新配置到印度和东南亚等高增长市场。

我的评估是:MLT 目前更像是一个复苏题材,而非增长故事。DPU 的复苏取决于再融资成本的降低、中国市场的企稳以及新元的走弱。在这些催化剂实现之前,投资者应预期收益率稳定,而非有意义的派息增长。当前的收益率为投资者的耐心提供了补偿,但那些寻求近期 DPU 扩张的人,可能会在新加坡 REIT 板块的其他地方找到更好的机会。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论