$吉宝基础设施(A7RU.SG)

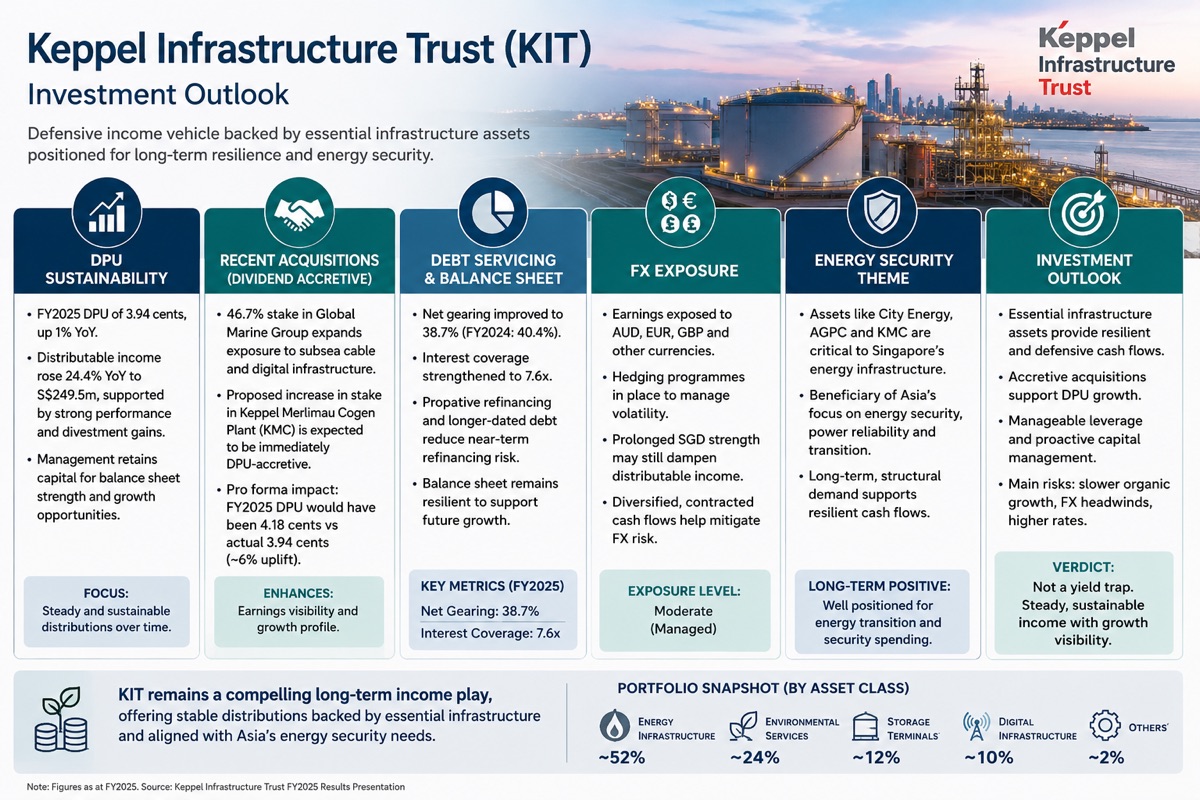

吉宝基础设施信托(KIT)提供了一个相对防御性的收入主张,其背后是横跨能源、环境服务、存储和数字连接等领域的必要基础设施资产。与传统房地产投资信托基金不同,其收入主要受监管或长期合同现金流的支持,增强了每单位派息(DPU)的韧性。

最近的收购,包括全球海洋集团(Global Marine Group)以及增持吉宝美林茂发电厂(Keppel Merlimau Cogen Plant)的股份,加强了对能源安全和数字基础设施的敞口。美林茂交易预计将提升每单位派息(DPU),提供可见的增长催化剂。

资产负债表风险似乎可控,负债率低于 40%,利息覆盖率健康。尽管长期高利率仍构成阻力,但积极的再融资已减少了近期偿债担忧。

对澳元、欧元和英镑的外汇敞口仍然是一个风险,因为尽管采取了对冲措施,但新加坡元走强可能会稀释海外收益。尽管如此,KIT 多元化的投资组合有助于缓解集中风险。

长期投资逻辑仍然锚定于亚洲对能源安全、电力可靠性和关键基础设施日益增长的需求。虽然每单位派息(DPU)增长不太可能很快,但 KIT 目前并不像是一个收益陷阱。相反,在增值收购和韧性基础设施现金流的支持下,它似乎有望提供稳定且可持续的分红。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论