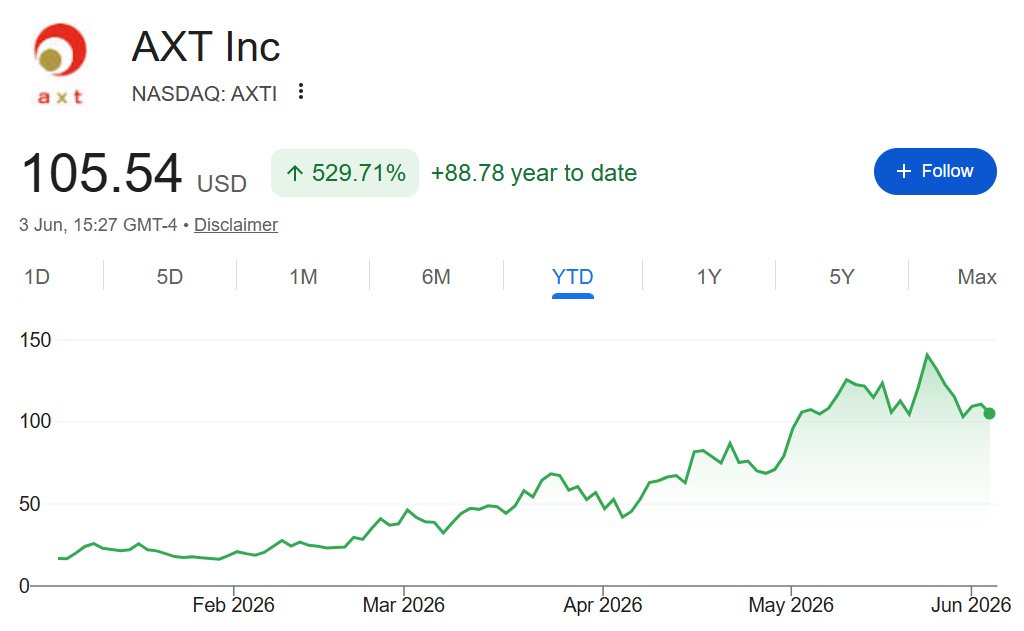

$AXT公司(AXTI.US) 周围突然变得一片寂静?

它仍然是关键的磷化铟衬底瓶颈:

AI 资本开支

↓

更多 GPU

↓

光互连

↓

光模块 (800G → 1.6T → 3.2T)

↓

每个模块都需要 EML/DFB/CW 激光器

↓

这些激光器在磷化铟衬底上制造

↓

$AXT公司(AXTI.US) (和住友) 供应衬底

近期的故事是 800G/1.6T 可插拔模块。

CPO 的拐点将是 “2027 年底及以后”(管理层指引)。

到 2026 年底,磷化铟产能将翻倍。即需求 > 供应。

并且有用于下一代 EML/SiPho 的 6 英寸磷化铟研发新资本开支:

更大晶圆直径 = 每片晶圆更多芯片 = 更低的单位成本 + 是某些先进器件路线图所必需的。

但当然,已经有很多预期被计入了价格:

可能看得更远,看到 6 英寸磷化铟产能爬坡用于 1.6T,甚至可能用于 CPO(2027 年后的故事)。

个人认为在这些价位减仓没什么问题(我上周就这么做了,把一些利润轮动到其他地方)

但保留一些敞口在我看来是合理的,因为大量资本开支直接流向它们。

所以我们应该会看到报告收益随着积压订单转化等而出现环比改善。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论