谷歌 2Q25 火线速读:二季度资本开支超预期,再度上调全年投入指引,从 750 亿提高至 850 亿。AI 对谷歌的正负面影响争议很多,虽然中长期的风险仍在,如何变化也充满不确定性,但此次上调体现了公司短期尝到 AI 甜头、坚定转型的决心。

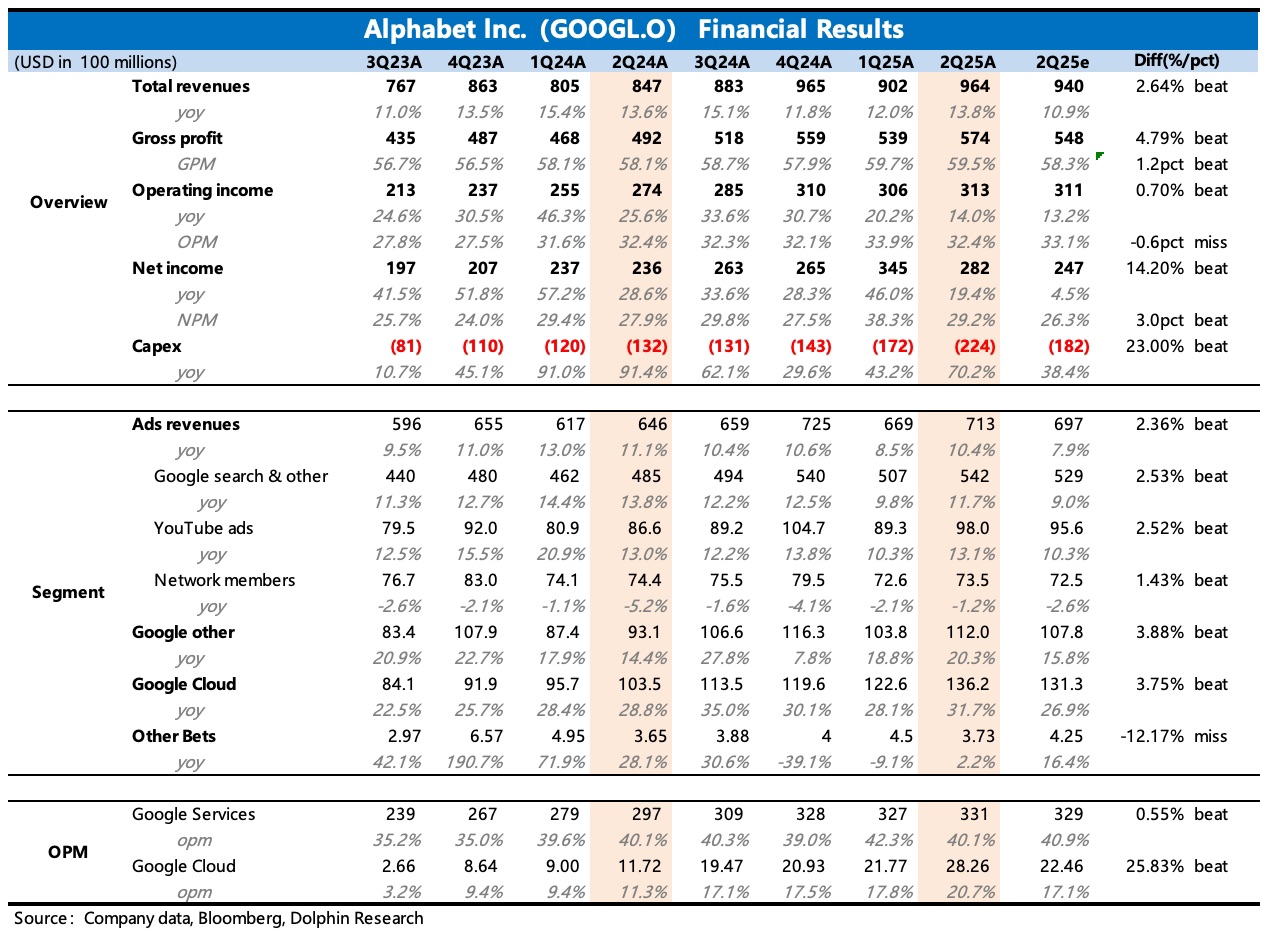

1、业绩整体看还可以,在有汇率顺风下(约 1 个点),收入增长稳定,但只是略超预期(近期市场对谷歌的业绩预期有所提升,BBG 预期滞后)。因 14 亿的法务费用,经营利润率受影响,剔除后实际不错。

2、和前两个季度一样,市场前后预期变动主要来源于搜索业务。

此前因第三方数据平台以及苹果高管的讲话,市场对 Google 搜索份额的担忧较高,但随着机构针对部分广告代理的调研显示,对谷歌搜索的投放规模并没有受到太多关于关税、AI 平台竞争的负面拖累(5 月之后关税影响逐步缓解,商家投放恢复),财报前市场预期已经有所抬升,带动谷歌估值有所回暖。

Q2 搜索实际增长表现 +11.7%,yoy 还是略高于抬升后的预期(10-11%),AI +PMax 对商业搜索(如购物零售)的整体 ROAS 有提升,因而吸引了一些商家的预算。

3、YouTube 在 CTV 和 Shorts 端的用户时长增长均不错,抵消了一些品牌广告的增长压力,同比增长 13%。

4、谷歌云受益 AI 增长非常亮眼,目前年化营收规模达到 500 亿,同比扩张 30%+。虽然市场本也有预期,但实际表现仍是更好,Q2 增长 31.7% 相比 Q1 加速,或许供应提上了一些。$谷歌-C(GOOG.US) $谷歌-A(GOOGL.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。