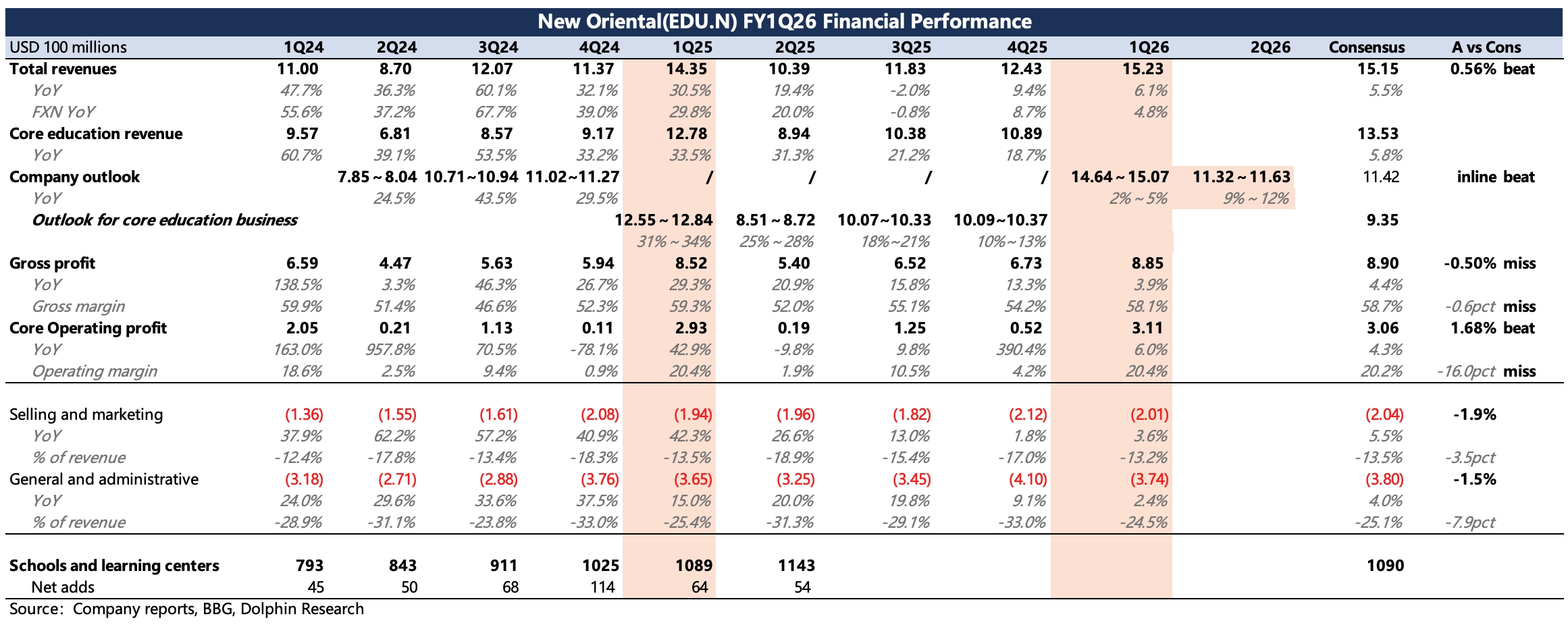

新东方 FY1Q26 火线速读:三季报综合来看,基本符合预期,包括对四季度的收入指引。2026 年全年指引不变(收入增长 5%-10%),但其中各细分业务趋势表现不一:

1、此次财报最主要的两个利好(股东回报、留学业务),已经提前一个月在前瞻会议上透露,表现在这期间 20% 的涨幅中。

(1)股东回报:海豚君一直提的 “分红底” 估值终于超额兑现。上季度公司宣布新股东回报计划是将上一年度净利润的 50% 用于分红或回购,Q3 实际来看,公司宣布了未来一年 1.9 亿分红 +3 亿回购,总计 4.9 亿美元的股东回报计划。

payout ratio 达到 2025 年归母净利润的 130%,远超 50% 的最低基准线。按照 preview 当天近 80 亿美金的市值来算,回报率达到 6%(目前为 5%),这在降息周期下确实是一个不错的投资收益。

(2)留学业务:因为地缘风险,留学是市场一致性预期谨慎的业务,市场原本预期会下滑 5-10%,实际美元计价的收入还增长了 1-2%(培训 1%、咨询 2%),就算剔除美元贬值的顺风,也是一个基本持平小幅下滑的表现,这比海豚君的实际观感要好得多。

不过,留学的隐忧仍然没有消散, 三季度的韧性可能是由于非美地区的替代效应带来。但这往往存在于短期,中长期下,仍然与地缘关系情况息息相关,目前而言并未有实质性转机。因此,这里尤其需要关注电话会管理层的对经营层面的量化指引。

2、新业务本季度表现不好:同比增长只有 15%,而上季度还有 30%+。按照机构调研,部分城市本地机构竞争加剧的原因,短期有影响。

但从非学科课程报班人次和学习机订阅人数变化趋势来看(增长加速),当期表现应该只是暂时,下季度增速有望回暖。具体细分情况和展望,可关注电话会。

3、成本费用继续严格控制:三季度核心经营利润 3.11 亿美元,经营利润率 20.4%,利润率同比持平。从剔除股权激励的 Non-GAAP 角度,利润率同比提升 1 个点,公司表明未来会继续控制成本,保证盈利水平。$新东方(EDU.US) $新东方-S(09901.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。