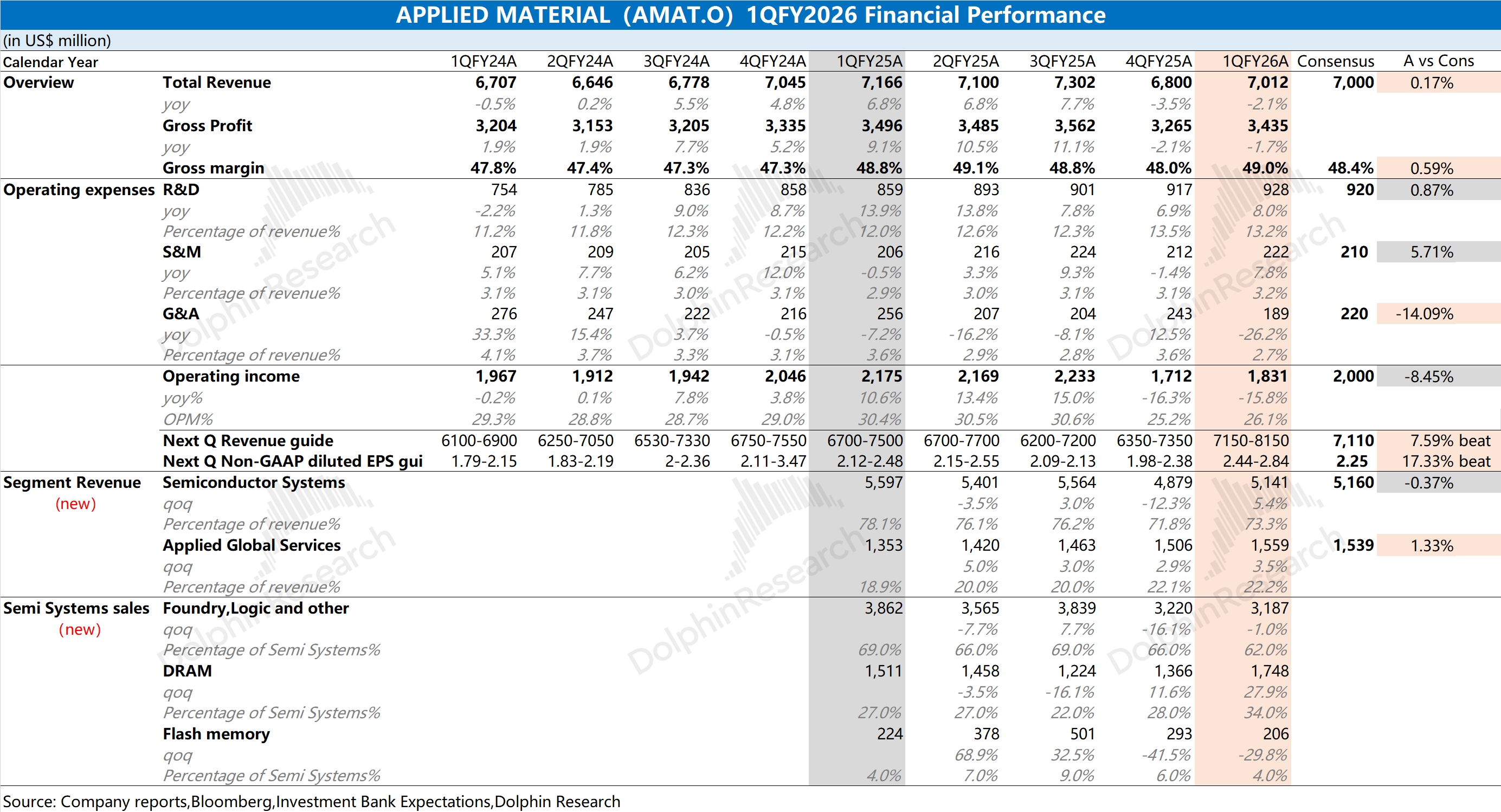

应用材料 AMAT 火线速读:公司本季度业绩不错,收入和毛利率都达到了市场预期。收入端本季度的同比下滑,主要是受去年同期半导体业务基数较高影响。其中 DRAM 和服务收入实现两位数增长,还是相当不错的表现。

值得注意的是,公司本季度调整了报表口径。将 200 毫米设备业务转入半导体系统部门,而此前包含在应用全球服务中,并将显示器业务一并归入到 “其他” 类别中,更加凸显公司的核心业务表现。

相比于本季度收入,公司给出的下季度指引是更为欣喜的。公司预计下季度营收 71.5-81.5 亿美元,区间中值环增 9%,明显好于市场预期(71 亿美元);公司预计每股利润 2.44-2.84 美元,也好于市场预期(2.25 美元)。

公司在此前的交流中,给出了 2026 全年营收 “前低后高” 的表现,因而市场对公司在上半年的预期都相对偏弱(小幅增长)。从公司本次给出的指引,明显是超出市场预期的,这主要来自于存储相关半导体设备的增长,这已经连续两个季度实现环比双位数增长。

整体来看,当前处于半导体 Capex 扩张周期之内,而应用材料 AMAT 又处在半导体设备领域的第一梯队中。在台积电、美光等厂商持续提升资本开支的情况下,将直接带动公司业绩的提升,有望再次给出超预期的表现。更多信息,欢迎关注海豚君的详细点评和纪要内容。$应用材料(AMAT.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论