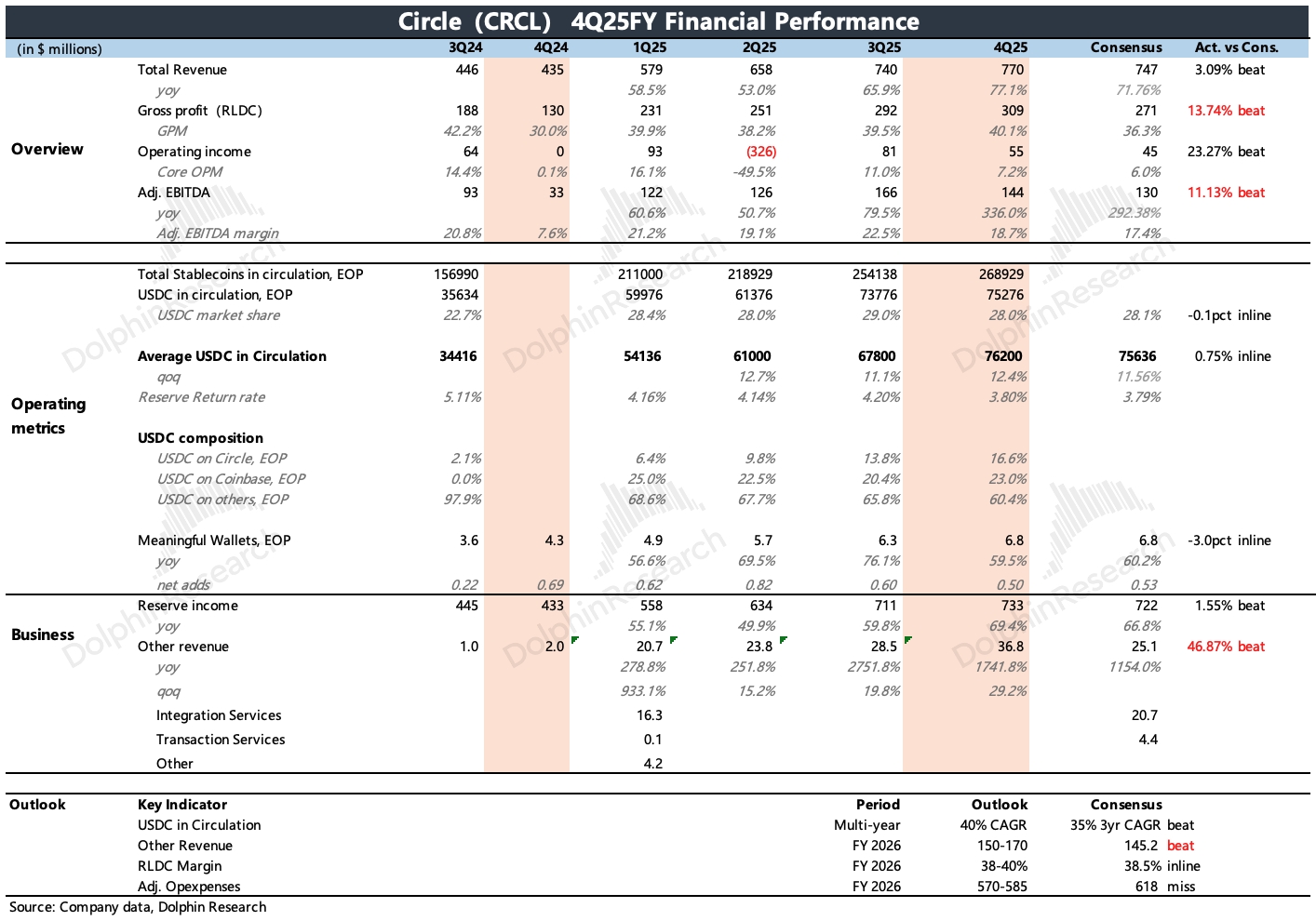

Circle 4Q25 火线速读:由于 USDC 规模、储备资产利率公开已知,因此占比 95% 的利息收入基本可以确定,这也使得 Circle 股价在多数时期的波动主要跟随 USDC 走势,背后本质也就是和降息预期、加密资产政策变化等深度挂钩。

财报能解读出的预期差信息,就在于其他非利息收入、公司内部经营效率以及指引所体现的中长期战略目标。

1、实际四季度业绩超预期,关键在于市场重点关注的「其他收入」增长亮眼,环比加速。公开的 USDC 市值数据因为被加密资产调整过大、资金离场而拉高了赎回销毁规模,因而造成市场对 USDC 真实生态扩张力度的低估。

去年下半年以来,Circle 在对外生态扩张上的动作并不少。4 月上线的 CPN 支付系统已有 55 家金融机构参与合作,74 家在评估中;12 月上线的 Arc 公链,目前已经 100 多家参与测试;12 月 Circle 同时还拿了信托银行牌照,这有利于吸引更多的传统机构加入合作。

2、除此之外,市场此前担心 Circle 在生态扩张的同时,需要同时与合作伙伴瓜分储备利息收益,以及 Coinbase 财报披露出其 USDC 占比上升,从而拉高 Circle 的渠道分销成本,带来毛利率压力。

实际情况是 Circle 继续通过增加自持 USDC 份额,缓解成本增长压力。再加上软件、支付等其他基础设施服务收入大多属于高利润率业务,本季度其他业务增速更快,收入贡献比例也有提高。最终毛利率 40%,环比改善了 50bps。

3、指引整体达标,细项略超预期。

(1)关于 USDC 多年规模增速的展望,虽然去年底今年初波动较大,但管理层仍然维持多年 CAGR 增速 40% 的预期,略微超出市场对未来三年增速预期。不过海豚君建议,由于市场变化大,这个可以暂且忽略,按去年情况,该中长期的偏定性指引并不代表短期一定会达标。

(2)其他收入小超预期,公司展望今年实现 1.5-1.7 亿美元收入,同比增速 46%,一致预期基本贴合指引区间下限。海豚君认为,这一块是公司可以拥有更多主观推动力的部分,目前该指引和一致预期都不算很高,我们期待能延续每季度超预期的表现。$Circle(CRCL.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。