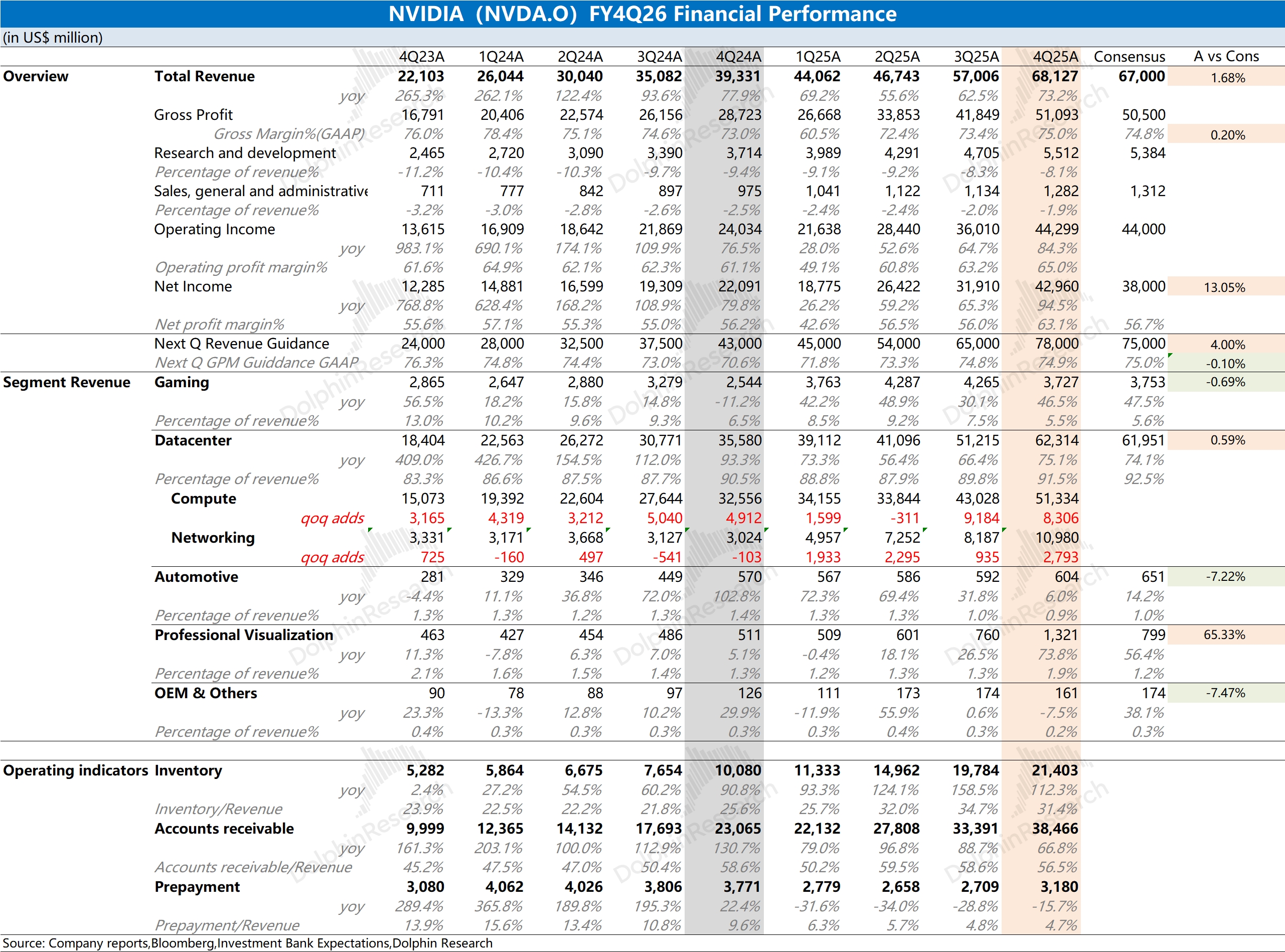

英伟达 FY4Q26 火线速读:公司本次财报数据依然是相当不错的,其中收入端本季度环比增长 111 亿美元,基本都来自于数据中心业务中 Blackwell 系列量产增加的带动,公司毛利率也重新回到了 75%。

对于下季度指引,公司预计收入端将继续提升至 780 亿美元(正负 2%),继续环增百亿美元,好于上调后的买方预期(730-760 亿美元)。当前公司的主力产品是 B300/GB300,随着下半年 Rubin 新品的推出,公司有望延续高增长的表现。

由于老黄已经给出了公司 AI 业务的展望,预计 Blackwell+Rubin 至 2026 年底累计达到 2000 万颗的出货指引(大致对应 5000 亿美元的收入),因而市场对于公司在 2027 财年的表现其实并不担心。

相比于短期内的业绩表现,市场更关注于公司中长期在 AI 芯片市场的竞争力。毕竟在当前大模型重心 “从训练转向推理” 的情况下,下游客户在考虑 “算力” 的同时也会兼顾 “性价比”,ASIC 等竞品对英伟达 GPU 的高市占率和高毛利率产生 “潜在危险”。

在这担忧之下,英伟达面临着业绩高增长而估值迟迟难以提升的情形。当前,更重要的是管理层能缓解市场担忧、并注入中长期信心。详细信息,欢迎关注海豚君后续的具体点评和管理层交流纪要内容。$英伟达(NVDA.US) $2 倍做多英伟达 ETF - GraniteShares(NVDL.US) $1 倍做空英伟达 ETF - Direxion(NVDD.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论