百度 4Q25 火线速读:本季度正式采用新架构进行业绩披露,分为 AI 业务和其他传统业务两部分,AI 业务包含 AI 基础设施、AI 应用以及 AI 原生营销。由于机构还是按照原架构来给预期,因此海豚君尽量还原成旧披露方式来进行对比,并依旧关注百度部分,不包括爱奇艺。

总体来看,Q4 业绩一般不算好。但鉴于近期调整已久 + 回购托底 + 昆仑芯上市、入通等后续年内的叙事,预估不会引发太多持续性的惩罚。

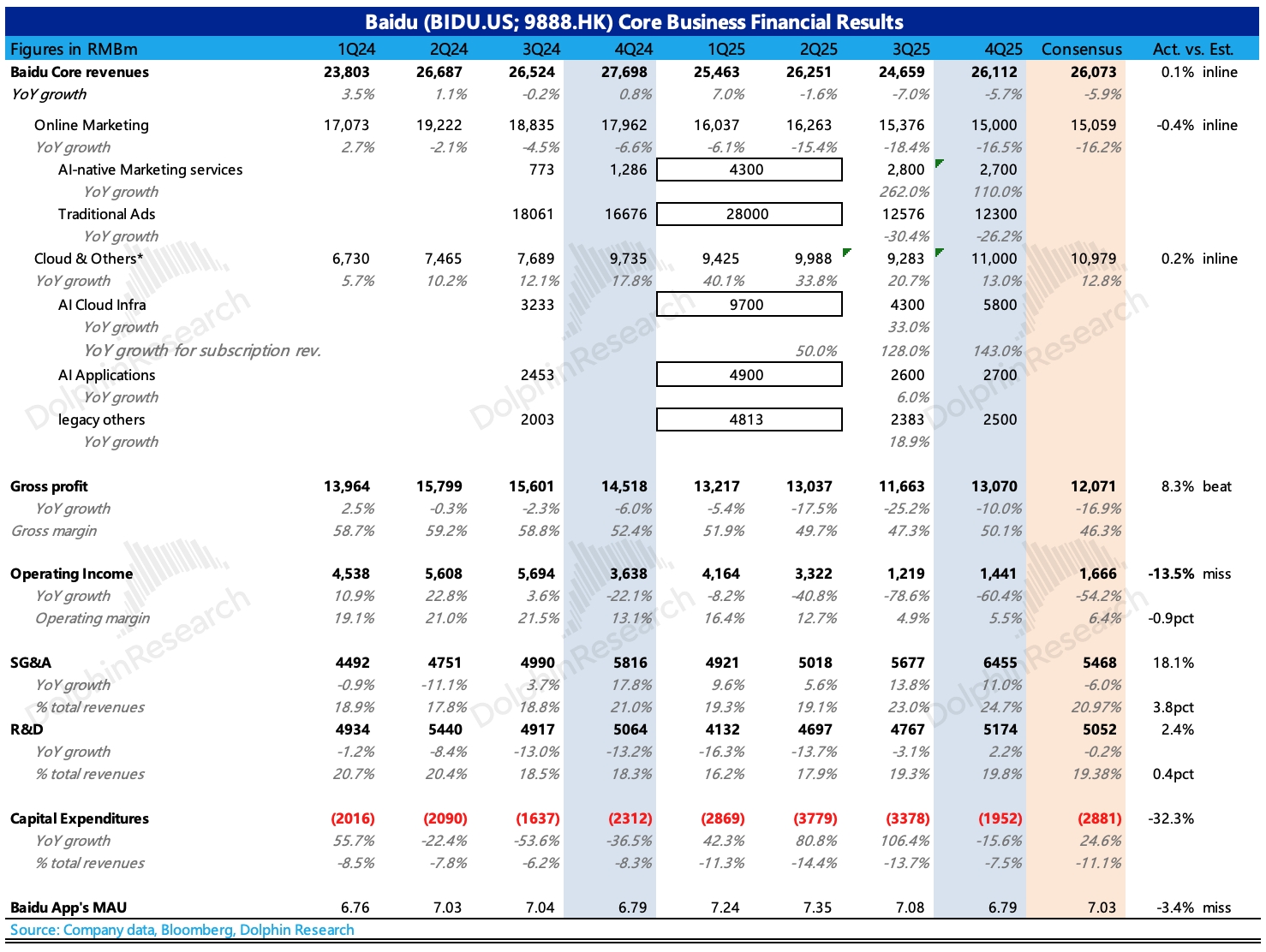

具体上:收入端基本符合 BBG 一致预期,其中整体广告略微 miss,但传统广告还有 26% 的下滑,回暖趋势和节奏尚难确定。云和其他业务略微 beat,其中云基础服务相对亮眼。

费用端由于当期多了近 7 亿的裁员补偿,以及计提部分坏账准备,因此 GAAP 经营利润低于预期,但剔除上述因素后,由于摊销折旧减小、人员优化后整体提效,最终调整后的经营利润小幅超预期。

最后看下百度单独拎出来的 AI 业务,三大板块表现也有参差:

1、云基础服务(云 + 算力)因为去年基数高(项目短期扎堆),因此主要看环比,Q4 环比 Q3 增速为 35%,趋势还不错。

2、AI 应用(包括百度文库、百度网盘和数字员工等产品):环比持平,估计网盘业务还有拖累。

3、AI 原生营销(Agent 和数字人):环比略微走低,考虑到行业趋势走向,可能受到了竞争影响。具体可以关注电话会,是否有季节性影响等客观因素。$百度(BIDU.US) $百度-SW(09888.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论