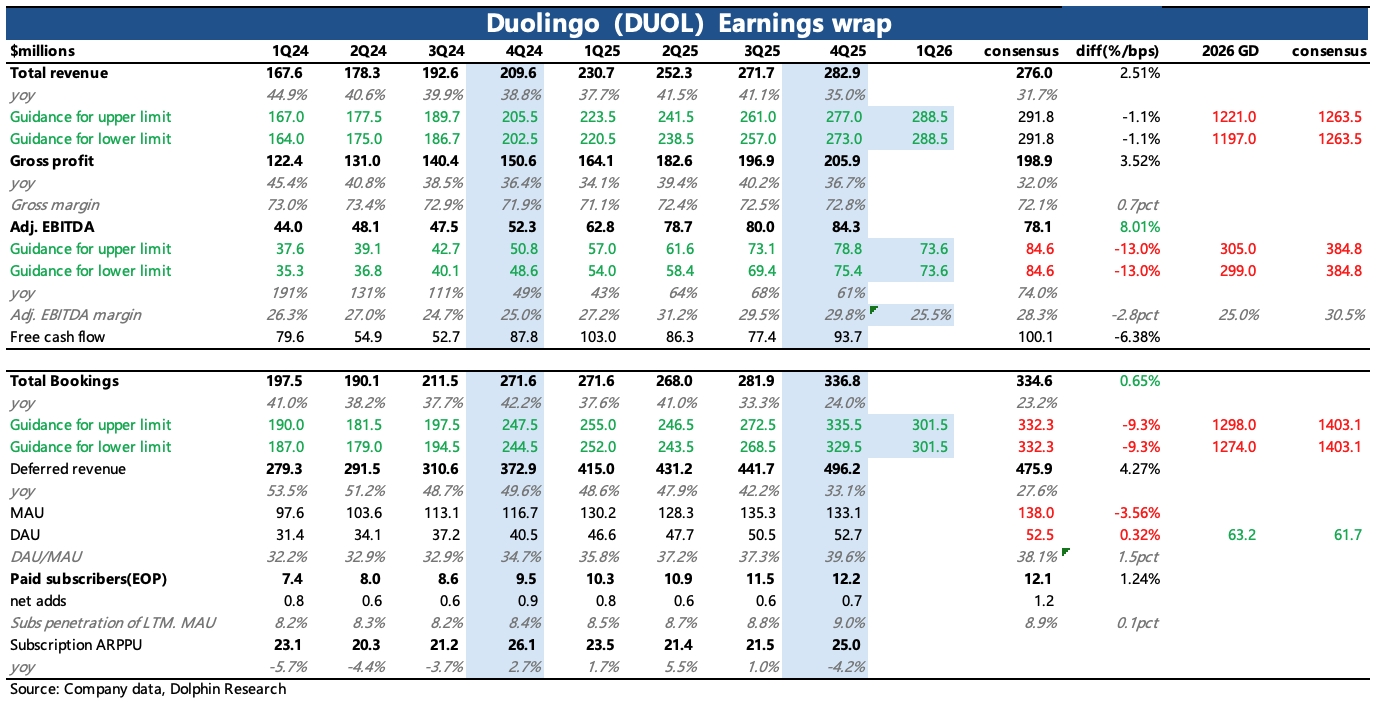

多邻国 4Q25 火线速读:这次业绩又暴雷了,还是崩在了指引(1Q26 及 2026 全年),无论是成长性指标——订阅流水增速,还是盈利性指标——经调整 EBITDA,均与市场预期差距较大。

其实 2 月初部分机构提前有过下调,比如订阅流水增速相比 BBG 一致预期的 20%,下调至 15%,EBITDA 利润率也往下走,但实际指引对比来看还是 miss。

虽说多邻国管理层一贯喜欢保守,基本上每次当期业绩都是 beat,这次 Q4 业绩除了 MAU 不及预期外其他都是惯例超预期。但抛开预期,单纯看指引也是疲软、没了成长。

或许是当下公司所面临的挑战影响(AI-first 备忘录引起用户抵触、失败公关、AI 颠覆等),新 CFO 上任后,管理层对 2026 年的战略动作表述,增加了短期视角下业绩兑现的不确定性和压力:

(1)增长更慢:2026 年定调为更加重视用户扩张(目标 DAU 增长 20%,小超市场预期),而非短期财务数据(全年流水增速降至 10-12%),2028 年的中期目标是 DAU 达到 1 亿;

(2)投入更多:由于要持续投入开发 AI 功能,获客推广和高曝光的品牌营销支出,预计 2026 年毛利率、经营利润(EBITDA)要相比 25 年分别下降 2-3pct 和 4-5pct。上半年还会因为团队扩张带来更多的股权激励发放,因此股份稀释影响会有所增加至 3-4%,下半年才会恢复到 2%。

虽然管理层重新专注用户增长,从中长期视角是正确的,Duolingo 当下的情况需要果断变革。但于资金而言,在新 CFO 刚上任还未建立深度信任关系之时,并不乐意看到这种短期业绩承压,且长期指引缺乏清晰度的混沌期。$多邻国(DUOL.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。