D

2月27日 09:11

CoreWeave(纪要):天量 Capex 完全基于服务已签订合同

以下是海豚君整理的关于 $Coreweave(CRWV.US) FY25Q4 财报电话会纪要,财报解读请移步《CoreWeave:订单狂飙,利润 “跳水”,算力独角兽陷入盈利怪圈?》

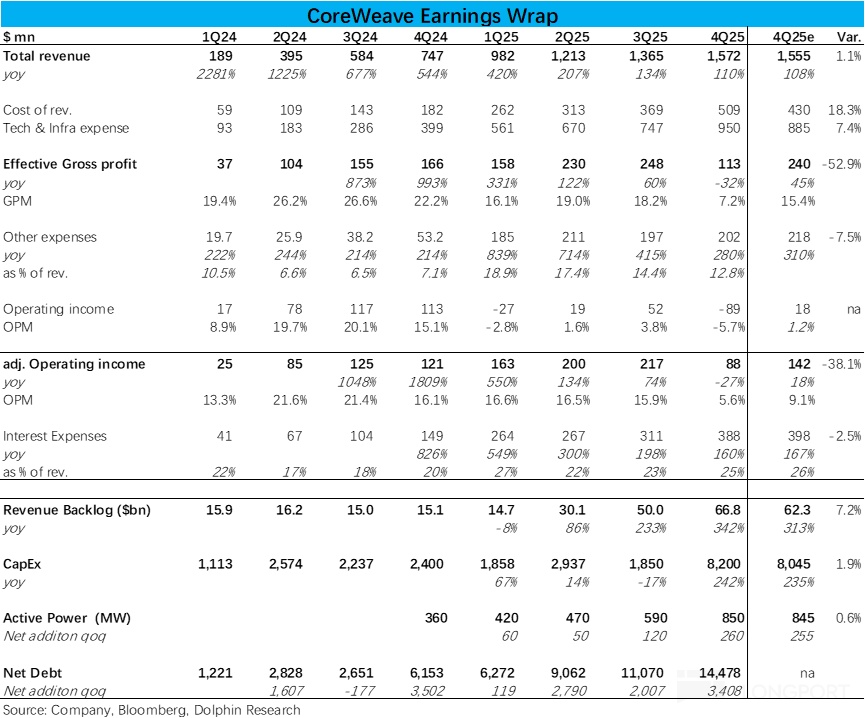

一、财报核心数据回顾

现金及有价证券: 截至 12 月 31 日,持有 42 亿美元。

融资活动:

第四季度发行可转换优先票据,募集约 26 亿美元。

将循环信贷额度扩大至 25 亿美元。

2025 年总计获得超过 180 亿美元的债务和股权融资。

1 月宣布英伟达对 CoreWeave 投资 20 亿美元。

资金成本: 2025 年加权平均利率下降了 300 个基点(自 2023 年以来累计下降近 600 个基点)。

二、财报电话会详细信息

2.1 高层陈述核心信息

1、市场环境与需求

需求持续强劲且多样化:来自超大规模云厂商、AI 原生和企业客户的需求都在加速。新增预留实例客户数量在第四季度约为历史任何季度的两倍,包括 Cognition、Cursor、Mercado Libre、Midjourney 和 Runway 等公司。

客户基础扩大: 全年在 CoreWeave 云上承诺支出至少 100 万美元的客户数量增长了近 150%。这些客户关系被视为持久的平台关系,而非一次性部署。

定价稳定: 整个 2025 年定价保持稳定,并预计这一趋势将持续到 2026 年。H100 和 A100 等前几代 GPU 的需求和定价依然强劲,主要用于推理用例,并在已签署新合同。

长期展望: 鉴于强劲的需求信号,公司正加速路线图,目标是到 2030 年在已签约足迹之外增加超过 5 吉瓦的额外数据中心容量。

2、平台演进与产品战略

货币化新途径:公司正通过向 GPU 之外的领域演进(如 CPU、存储、软件)以及向第三方授权其专有云堆栈,解锁新的利润增长点。

交叉销售成功: 约 80% 的大客户(年支付≥100 万美元)已采用 CoreWeave 的一种或多种存储产品。与 Weights & Biases 的合作带来了数亿美元的额外合同价值。

专有云堆栈的价值: 公司正在加速开发包括 SUNK 和 Mission Control 在内的专有云堆栈。1 月,英伟达宣布计划测试和验证 CoreWeave 的平台,旨在将其纳入英伟达的参考架构中。

已有客户将 SUNK 授权为其多云研究集群管理平台。公司预计这将成为一个高利润收入的增长源,且这部分上行潜力未包含在 2026 年指引中。

保持技术领先:

第四季度成为首个达到英伟达 GB200“典范云地位” 的云平台,并保持 SemiAnalysis 唯一的铂金级 AI 云地位。

预计在 2026 年下半年成为首批将英伟达 Rubin GPU 推向市场的公司之一,并将扩展至英伟达的 Vera CPU 和 BlueField 存储。

3、基础设施扩张

快速扩张: 2025 年签约了近 2 吉瓦的额外电力,年末拥有超过 3.1 吉瓦的签约容量,预计绝大部分在 2027 年底前上线。

解决延迟问题: 迅速解决了上季度讨论的数据中心延迟问题,提前完成受影响部署。已向受影响的客户交付超过 50,000 台 Grace Blackwell。

规模与速度: 在单个季度上线超过 260 兆瓦,涉及超过 10 万个 GPU 及数百万个互连组件。公司强调其执行速度和可靠性是其核心竞争力,规模已超过北美和欧洲最大的 15 家新兴云厂商的总和。

4、未来指引

投资与需求挂钩: 2026 年预计资本支出至少为 300 亿美元,这些投资直接支持已有的 668 亿美元合约收入积压。资本支出主要由资产级延迟提款定期贷款提供融资。

2026 年全年指引:

收入: 120 亿至 130 亿美元(中值同比增长约 140%)。

调整后运营利润: 9 亿至 11 亿美元。

利润率展望: 预计利润率将从 Q1 的低个位数开始,逐季爬升,到 Q4 回到低两位数水平。公司对长期实现 25-30% 的利润率保持信心。

指引排除项: 指引排除了来自授权 CoreWeave 专有云堆栈的任何潜在重大收入或利润收益。

2026 年第一季度指引:

收入: 19 亿至 20 亿美元。

调整后运营利润: 0 至 4000 万美元。这是年度利润率轨迹的谷底,原因是预计本季度将有 60-70 亿美元的基础设施资本支出,并上线大量新产能。

利息支出: 5.1 亿至 5.9 亿美元。

长期收入展望:

预计 2026 年退出时的年化运行率收入为 170 亿至 190 亿美元。

预计到 2027 年退出时,年化运行率收入将增长到超过 300 亿美元。公司强调这些目标有合约客户需求支撑。

2.2Q&A 问答

Q:公司在资本支出上超出预期,交付延迟也比预期解决得更快。但已上线算力规模和收入指引似乎没有体现出通常应有的上行空间。能否解释一下这些动态?

A:当季度内部署产能时,有很大一部分是在临近季度末才上线的,因此其货币化将从 2026 年开始体现。公司会继续以快速步伐部署产能,这一过程将持续贯穿 2026 年全年,包括第一季度,这就是大家所看到的影响。

Q:考虑到今年超过 300 亿美元的资本支出,想问一下融资成本。随着持续扩大产能,如何估算当前的加权平均资本成本?过去 12 个月这一成本有何变化?

在与数据中心运营商谈判时,他们如何评估公司的信用状况?是主要取决于客户合同和客户身份,还是其他因素?另外,英伟达的信用支持(担保人框架)是否会在 2026 年带来借贷成本的可测量下降?

A:随着公司业务不断成熟、运营基础设施的业绩记录日益丰富、与客户合作和交付基础设施的经验积累,公司取得了显著进展。过去 12 个月资本成本下降了 300 个基点,过去两年累计下降了 600 个基点,预计这一趋势将持续下去。这是由业务在 ETL 结构下表现日益良好所驱动的。

关于数据中心方面,2025 年新增了近 2 吉瓦的基础设施合同。作为参照,2024 年底公司只有 1.3 吉瓦。获取、建设和推动数据中心合同的能力有了实质性提升,这是推动业务发展的重要里程碑。能够签订如此大规模的数据中心容量合同,再次反映了业务的成熟以及信用度和规模的提升。

数据中心运营商非常愿意与 CoreWeave 合作。他们寻求多元化的租户组合,希望接触到像 CoreWeave 这样代表大量即将交付的 AI 基础设施的公司。他们将 CoreWeave 视为获取人工智能规模扩张敞口的纯属方式,并希望获得这种敞口。

关于与英伟达的关系对加速获取数据中心能力的影响,与投资级对手方合作进行产能承购显然会对资本成本或与数据中心相关的成本产生影响。在建设数据中心组合时,有选择性地(当然并非排他性地)与英伟达合作,将对公司数据中心足迹的相关成本产生积极影响。

Q:过去几个月一些 AI 模型展示了巨大进步,比如 Claude Code。但尚未看到完全在 CoreWeave 率先掌握的大规模 Blackwell/GB200/NVL 数据中心上进行深度训练的模型。从市场听到的情况来看,基于 Blackwell 的模型进展如何?如果未来 3-6 个月内看到 GPT-6 或其他模型问世,其能力会是巨大阶跃,还是在 Blackwell 系统上呈现稳步演进?

A:Blackwell 系统非常出色。它代表了计算能力的下一次阶跃,使数据科学家和模型公司能够以历史上前所未有的方式构建和扩展基础设施。从模型公司得到的各种迹象表明,这些模型性能提升的速度才刚刚开始。Grace Blackwell 的部署目前还处于早期阶段,像我们已交付的那种规模和体量的集群还不算多。

随着这些集群在我们的投资组合和全球范围内陆续上线,有理由相信将会看到与这项新技术相关的性能阶跃。客户对此也极为兴奋,因为他们明白将能够利用这项性能卓越的技术做些什么,无论是在训练方面,还是未来可用的推理方面。

Q:承接刚才提到的推理问题,如何看待专注于 NVIDIA 参考架构的价值?它显然对大规模训练等任务非常强大。另一方面,是否会倾向于采用定制 ASIC,因为它们在推理性价比上似乎确实更有优势?NVIDIA 收购 Groq 是否改变了竞争格局,使得 NVIDIA 参考架构即使在推理领域也可能占据主导地位?对此有何展望?

A:公司一贯的商业模式是以客户为导向。客户会告诉我们,他们推动业务发展需要什么样的基础设施。需要明确的是,当客户谈论基础设施时,指的不是训练基础设施或推理基础设施,而是 AI 基础设施。客户选择 CoreWeave,正是因为能够交付性能卓越的 NVIDIA 技术,他们深知这一点。

他们是否也在寻求其他供应商的其他技术?这是合理的。但可以确定的是,对于公司当前交付的产品,需求信号已经应接不暇。因此,公司将继续专注于推动现有解决方案,这套方案性能卓越,并且过去三年来已经让公司和市场的基础设施交付能力难以招架。

Q:关于指引的问题。从收入指引看,符合预期,但利润偏低,资本支出则远高于预期。这似乎表明即使给出了指引,一些指标也可能出现较大波动。想了解一下如何看待未来的指引?第四季度看到的一些变量是否已经消除?指引是否有所变化?虽然知道估算非常困难,但有些数字确实超出了最初给出的范围。

A:从指引角度,可以从几个变量来分析。资本支出从根本上服务于合约客户积压,本季度披露的积压为 668 亿美元,这是平台投资的驱动力。

关于收入增长,几乎所有积压合同都将在今年开始产生收入。2025 财年共有 850 兆瓦电算力已上线,2026 年预计达到 1.7 吉瓦。

利润率方面,当前的利润率走势是为满足平台贪婪需求而进行的有意投资的结果。仅第四季度就上线了占总活跃电力 30% 的产能,这在容量成本先于收入完全成熟和确认时,自然会带来短期利润率压缩。

正如之前提到的,第一季度是利润率低谷,之后随着已部署产能的规模化,利润率将逐季扩张,到第四季度回到低两位数水平。

关于业务的长期轨迹,策略和管理理念一直是根据客户需求进行投资,且都有合约积压支撑。随着增长常态化,对实现 25% 至 30% 利润率保持信心。成熟且完全爬坡的合同组合能产生 25% 左右的贡献毛利。

产品组合中的利润率增厚产品和服务也在持续增长,例如存储收入 ARR 已超过 1 亿美元,目前大客户中存储的附着率已达到 80%。虽然未计入 2026 年指引,但从向其他英伟达云、企业和主权客户进一步货币化 CoreWeave 专有云堆栈中看到了切实的长期上行潜力。因此,2026 年的情况反映了现有积压订单驱动的增长加速。

Q:想了解一下平台上客户的多样性。能否分享不同客户类型在使用 CoreWeave 平台时的单位经济性或吸引力有何不同?虽然知道定价模式基于每 GPU 美元和合同期限,但想了解不同客户群体的行为观察。

A:这在很大程度上取决于合同结构中的变量,包括合同期限、预付款金额、GPU 代际以及当时对该容量的需求。正如之前所说,除规模因素外,各客户群体的合同基本相似。

总体而言,H 系列的需求持续存在,重新签约价格约为最初签约时的平均售价的 10% 左右;而 A 系列在新合同中的平均售价实际上在上升。这些是更广泛的市场动态,但各客户群体的经济性相对相似。

补充一点,令人兴奋的是许多企业客户和小型 AI 原生客户正在使用 H100 和 A100 基础设施。他们能够利用这些基础设施构建产品并提供推理服务,这充分体现了计算需求的深度和韧性。这些都是新的用例,前所未见。

Q:想问一下关于资本支出和利润率的问题。市场关注的是当前大量资本支出而短期利润率或现金流不足,公司谈到了长期 20%-25% 的利润率目标。

对资本支出增长速度的信心如何?随着利润率提升,增长速度是否会比预期的更温和?是否需要维持这样超出市场预期的资本支出水平才能实现目标?希望能更多了解资本支出的轨迹。

A:这个问题需要拆解成至少两部分。首先,业务建立在成功付费模式上,客户通过签订长期合同来获取基础设施。当超大规模客户签订 5 年期基础设施合同时,他们将按固定价格购买。这是一种非常稳定的收入和利润构建方式,不仅知道当前收入,也清楚这些必付合同在未来 5 年周期内的收益。这种稳定性也为进入资本市场融资建设奠定了基础,这是 CoreWeave 自创立以来的基本构建模块。

其次,隐含的问题是对计算基础设施需求持续性的信心。需求结构非常令人振奋,不仅看到需求在经济各领域的扩散,从最初集中在超大规模云和基础模型,现在正爆发式进入企业和主权领域,众多新参与者开始锁定所需基础设施。

还有一个引人注目的变化是,需求从最初的 GPU 浪潮,现在开始扩展到存储、CPU 等领域,这反映了使用公司基础设施的客户组合已延伸到应用层。在需求方面,公司把握着全球少数企业才有的脉搏,从整个经济体系中获取信息。因此,对现有客户组合的合同状况非常有信心,对不同类型的客户组合以及他们使用的不同计算类型感到振奋。

补充几个数据点。2026 年的资本支出基本上全部与已签署的客户合同挂钩,这些合同计划在今年上线,预计将使已部署电力容量翻倍。从 EBITDA 利润率角度看,本季度实现了 57% 的利润率。长期合约客户合同在贡献利润率方面达到 25% 左右,而这些合同的 EBITDA 利润率则在 70% 区间。这增强了信心,当合同规模化后,将产生大量现金流。

Q:展望未来的 Rubin 合同,是否看到类似的 5 年期需求?这些交易的定价、预付款预期有何不同?与之前世代合同及 S-1 中概述的经济性相比,应如何看待这些交易的投资回报率?

A:从书面陈述中提到的一个趋势是合同期限从平均 4 年延长到平均 5 年。这对公司非常有利,使业务更加稳定,为建设和扩展基础设施提供了很大信心。这是首先需要强调的——客户对基础设施长期效用的信心正在增强。

关于定价,公司从利润率角度进行考量。随着基础设施成本变化,公司会调整交付给客户的定价,以瞄准 Nitin 提到的利润率目标。关于预付款,这始终是可以与客户协商以改变合同经济性的杠杆。随着公司持续降低资本成本,对预付款的依赖正在减少。

Q:请问是什么给了你们对 2027 年 300 亿美元年化收入的信心?其中有多少已经签约,多少需要团队去争取?另外,关于各细分市场的需求变化,以及你们如何在这些市场之间进行优先级排序?

A:先回答需求问题。公司非常重视确保对计算用途有多元化的视角,积极与各类计算消费者合作,因为这能提供对需求来源的最佳洞察。随着计算变得更易获取,将会看到尚未存在的企业和创意有机会诞生,这些都将成为新客户,希望能从一开始就支持他们。

关于 300 亿美元年化收入的目标,公司基于已签约的电力容量进行预测,考虑现有已售合同的进展(2026 年产能已基本售罄),并持续添加将在 2027 年上线后分配的合同。客户对获得更多容量、引入更多计算的需求巨大且持续,这些客户包括全球最大、最可信赖的公司以及最重要的 AI 实验室。基于这些,对 300 亿美元的目标非常有信心。

<正文结束>

本文的风险披露与声明:海豚研究免责声明及一般披露

登录即免费解锁6,172字全文

该内容仅登录用户可见,登录长桥账户后即可阅读全文