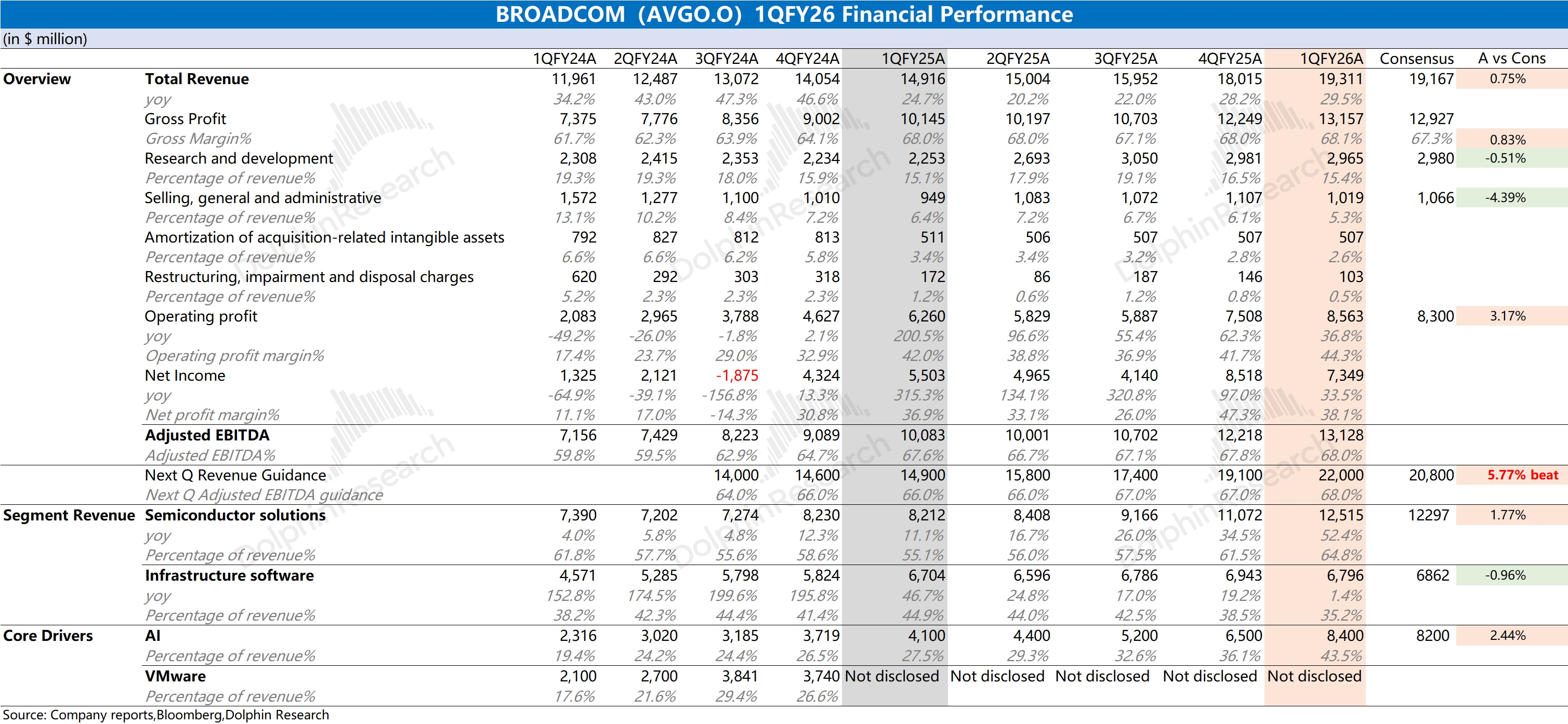

博通 AVGO 火线速读:公司本季度收入和毛利率都达到了市场预期。其中营收增长,主要来自于AI 业务的贡献;毛利率方面,在剔除收购摊销和重组费用影响后,本季度实际经营面的毛利率为 75.8%,环比略有下滑,受毛利率较低的 ASIC 业务占比提升带来的结构性影响。

至于下季度指引,公司预期收入端有望达到 220 亿美元,环增 27 亿美元,好于市场预期(208 亿美元),增长主要来自于 AI 业务的贡献。

1)收购的影响:公司本季度的债务偿还指标(Total Debt/LTM Adjusted EBITDA)下滑至 2,已经回到了收购前的水平,收购 VMware 对债务端的影响在两年内已经被消化。

2)AI 表现:本季度公司实现 84 亿美元的 AI 收入,环比增长 19 亿美元。公司预期下季度 AI 收入将达到 107 亿美元,环比增长 23 亿美元,好于市场预期(97 亿美元)。

在 AI 业务的带动下,博通 AVGO 当前处于业绩上升期。结合谷歌、Meta 等资本开支展望,公司 AI 业务在 2026 年快速成长是相当确定的。

然而在大厂纷纷上调资本开支的情况下,公司近期股价表现却是 “平平淡淡” 的,主要是因为市场担心之后大厂资本开支的持续性。参考 Meta2026 年资本开支展望,相关资本开支占年度收入的比重已经达到一半以上,继续提升的空间相对有限。

近期博通 AVGO、英伟达等公司都陷入在 “业绩向好、估值下杀” 的情形之中,而在超预期的指引之外,市场更希望公司管理层能给出中长期持续增长的明确信心。详细信息,欢迎关注海豚君后续点评和交流纪要内容。$博通(AVGO.US) $博通两倍做多 ETF(AVGX.US) $2 倍做多 AVGO ETF - Direxion(AVL.US) $博通一倍做空 ETF(AVS.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。