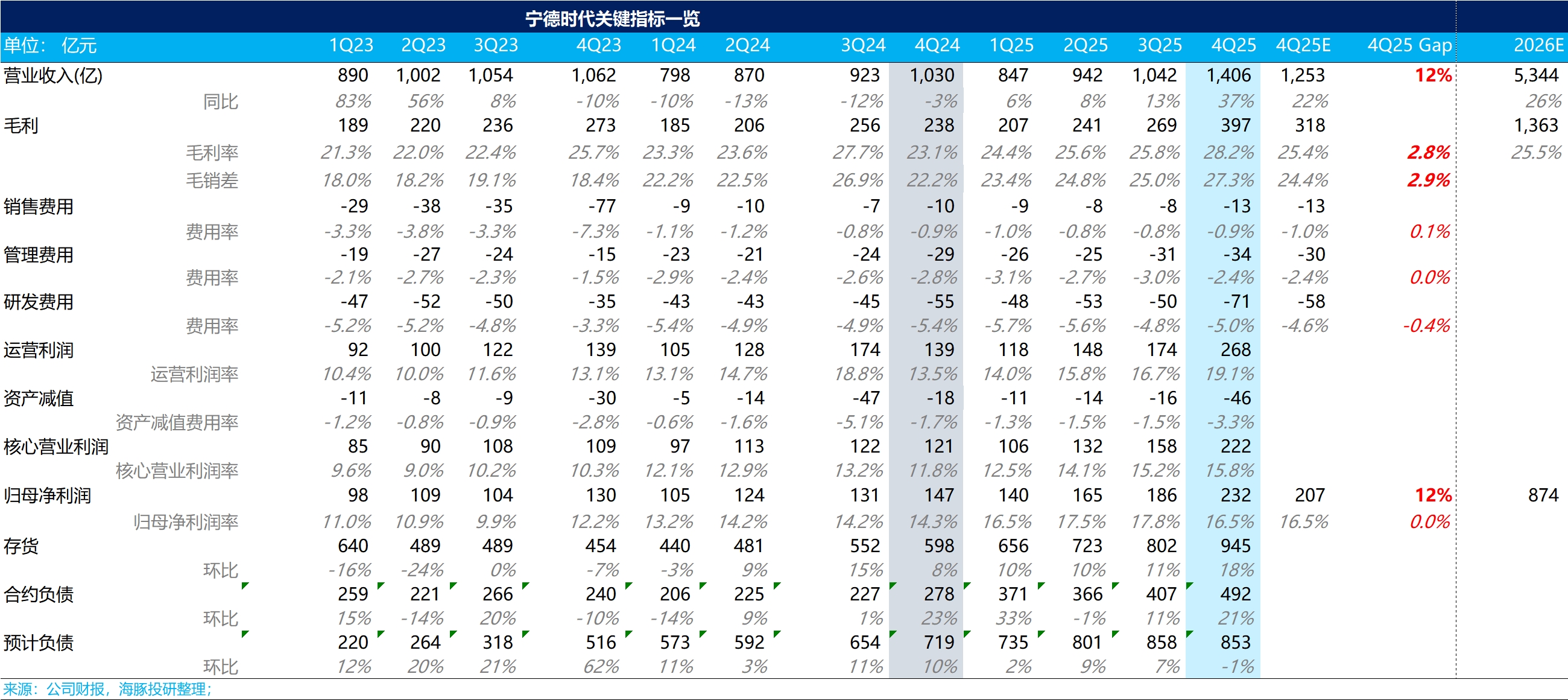

宁德时代 4Q25 火线速读:整体来看,四季度宁王又交出了一个大超预期的财报,再一次全面证明锂电已经走入了全新的上行周期,具体来看:

① 收入端:四季度收入 1406 亿,大幅超出市场预期的 1253 亿元,同比增速达到 37%!而超预期的核心原因在于出货量的超预期,锂电单价仍然基本和上季度环比持平。

出货量上,四季度出货量 226Gwh, 同比增速达到 56%!也大超市场预期的 176Gwh 和海豚君看到大行偏乐观预期的 200Gwh。

而拆分来看,动力电池出货量高增是超预期的关键,动力电池四季度出货达到 192Gwh, 环比增速达到 48%,在新能源车环比增速已经放缓至 23% 的当下,动力电池环比增速仍然大幅高于销量增速,核心原因一方面在于车企的提前备货,而更重要的则在于单车带电量的环比提升趋势。

② 毛利率 28.2%,同样也大幅高于市场预期的 25.4%,也充分验证了在上游原材料涨价时,宁王能充分传导成本上涨给下游,打消了市场对于宁王盈利受损的担忧。

③ 宁王进入满产模式!2025 年全年,宁王产能利用率到达 96.9%,相比 2024 年 76.3% 大幅提升 20.6 个百分点,而如果只看下半年,宁王产能利用率更是拉到惊人的 102.6%!已经全面进入满产模式;

④ 资本开支进一步提速:四季度,宁王资本开支 123 亿元,环比上季度 99 亿元继续环比上行 24 亿,宁王经历了几年资本开支的萎缩周期后,又重新进入全面扩产模式。

⑤ 归母净利润同样也大超预期:四季度,宁王归母净利 232 亿,同样大幅高于市场预期 207 亿,超预期的原因仍然在于出货量高增带来的收入和毛利润端超预期,虽然宁王由于加大了研发投入(本季度环比上行 21 亿至 71 亿,大幅高于市场预期的 58 亿),以及加大了资产减值,从而对净利率端造成了负面影响(单 wh 净利环比从上季度 0.11 元/wh 下滑到本季度 0.1 元/wh),但在上行周期下,预计市场会容忍这点 “小意外”。$宁德时代(300750.SZ) $宁德时代(03750.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。