滴滴 4Q25 火线速读:虽然业绩前市场已预见海外业务主要因巴西外卖的投入,亏损会显著增加,公司股价自高点也已跌去近 4 成,但实际亏损还是远比预期的更多。国内业务表现则依然稳健。具体来看:

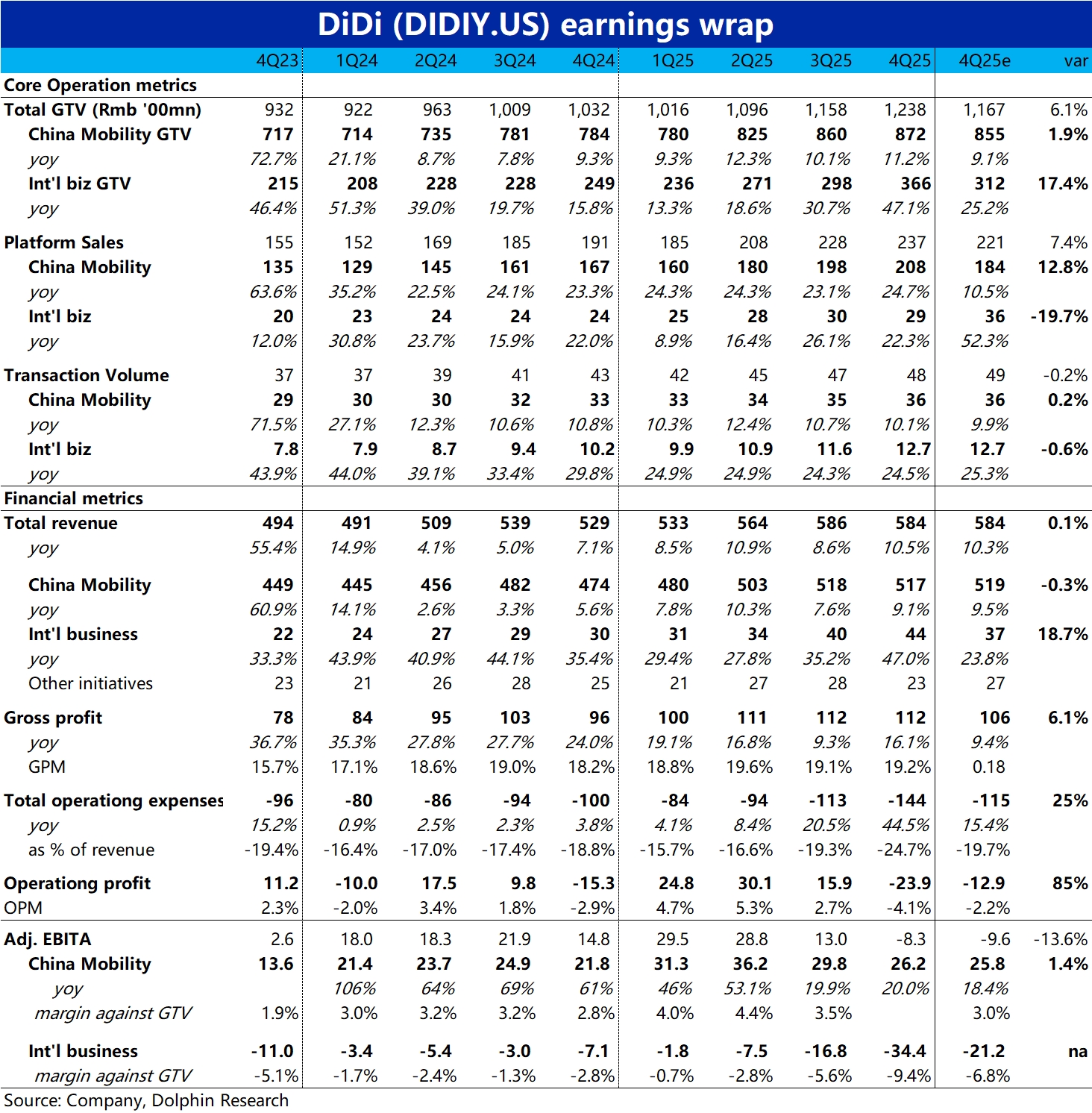

1、国内业务:本季 GTV 同比增长约 11%,环比小幅加速、主要是由客单价提升带动。同时国内业务平台留存收益率也继续稳步提升,名义变现率(Platform Sales / GTV)达 23.9% vs. 上季的 23%。

在此带动下国内业务利润率 (adj.EBITA/GTV) 也同比从 2.8% 提升到了 3%。利润额约 26 亿,同增 20%,稍高于市场预期。因此,基石的国内业务表现依然稳健,增长平稳的同时、利润释放也小步提升中。

2、主要问题出在海外业务亏损大幅走阔,本季亏损 34 亿,vs. 上季的 17 亿和市场预期的 21 亿。虽然市场已有一定心理准备,实际情况要更严峻。具体来看,本季海外业务 GTV 同比增速显著拉升到 47%,远高于先前几季度增速和市场预期。

但平台流程收益(Platform sales)的增速反而是环比下降的、仅 22%,清晰体现公司通过大量投入、补贴确实明显拉动了业务量的增长,但丝毫未转化为平台自身收益。因而规模越大亏损反越多。

3、从费用角度看,本季总营销费用高达 62.5 亿,相比去年同期的 32 亿,还是上季已明显拉高后的 47 亿,都有显著的增长,是所有费用中增长最为明显的,也和海外业务亏损的增加额大体相当。可见亏损主要就是因加大的海外获客投入和对消费者补贴导致的。

4、整体来看,受海外业务巨亏 30 亿的拖累,其他创新业务也在年末亏损较高 12.9 亿,和 24 年 4Q 时的 11.5 亿亏损大体相当,本季集团整体转盈为亏了 8 亿。中概公司喜欢乱花钱的,可以说是其最大的 “毛病” 之一了。$滴滴出行(DIDIY.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。