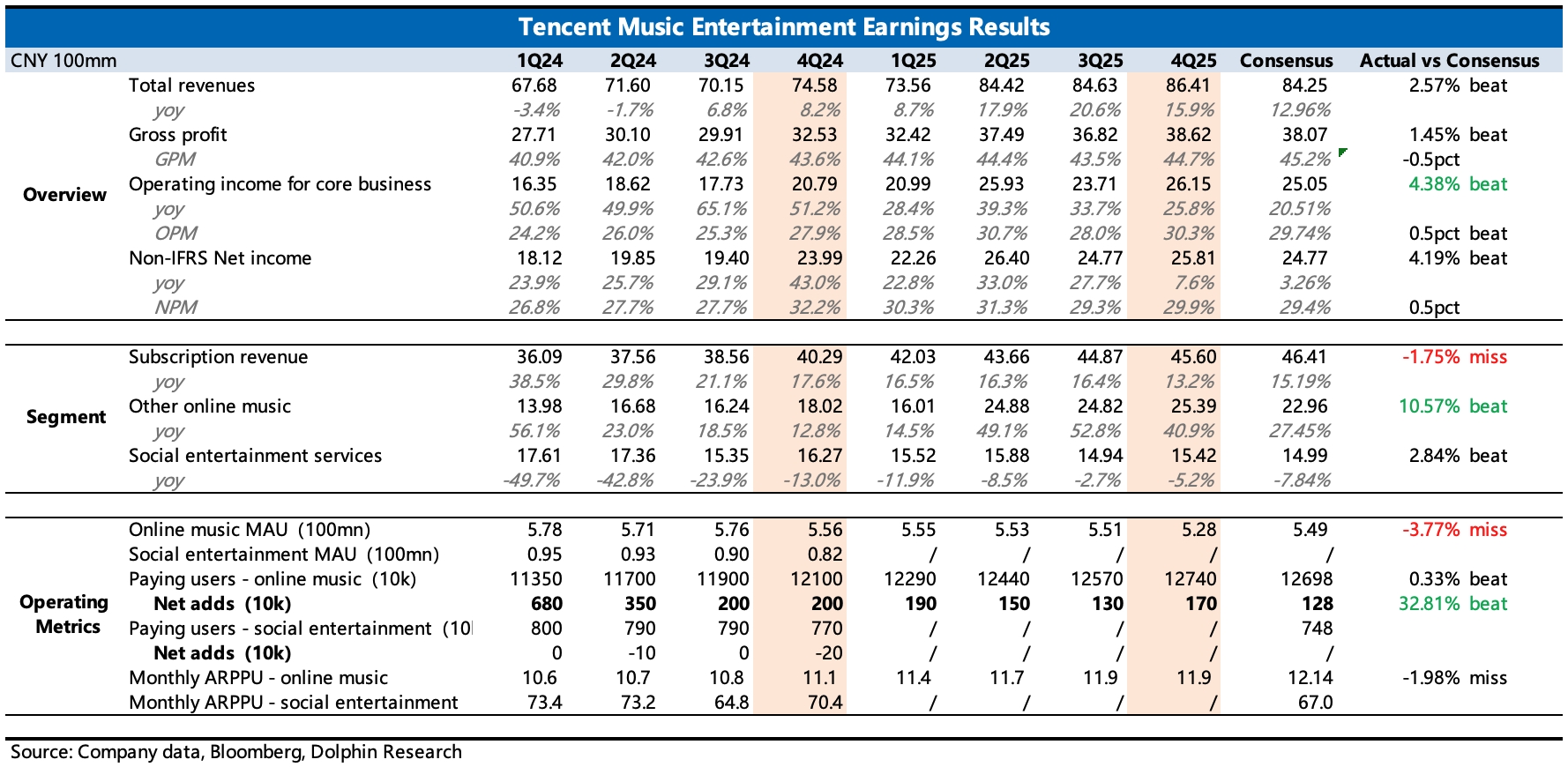

腾讯音乐 4Q25 火线速读:Q4 业绩好坏参半,好的是订阅之外的音乐衍生业务发展势头不错,创收保持高增长,从而使得整体收入、利润略微超预期。但用户生态不稳,订阅收入增长降速,因此海豚君总体观感不佳。

1、用户生态:MAU 环比下滑 2300 万,相比往年的季节性流失要稍微大一些。拉长时间线,总体还是向下的趋势。我们认为,后续不排除加大投入增加获客。

2、订阅增长降速:Q4 订阅收入增速从上季度的 16% 降至 13%,用户数增量 170 万环比多了些,均价则环比保持不变。

3、衍生业务高增长:其他衍生业务主要是数字专辑、线下演唱会等,收入增速 41%,仍然是相对较高的增速。

4、费用控制:毛利率同比环比略微提高 1pct,继续发挥平台规模经济。核心经营利润 26 亿,增长 26%,略超预期。主要是三费保持稳定,尤其是海豚君比较关注的销售费用,在竞争时期该费用的变化可以体现公司的应对策略。

但就四季度而言,似乎并未看到营销费用出现太多扩张。考虑到 MAU 持续下滑以及竞对的激进扩张,海豚君认为,不排除后续会通过增加一些推广费用来加大获客、延缓流失。

具体可看电话会上管理层对未来发展战略的阐述,是继续聚焦还是寻求新的扩张。$腾讯音乐(TME.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论