腾讯 4Q25 火线速读:Q4 业绩无惊无喜,只能说总体符合预期,预计市场反映会比较平淡。后续关注焦点就在于电话会上,管理层如何指引今年业务增长(尤其是在游戏大年和 AI 潜在的拉动下)、以及 Capex 和股东回报的规划了。

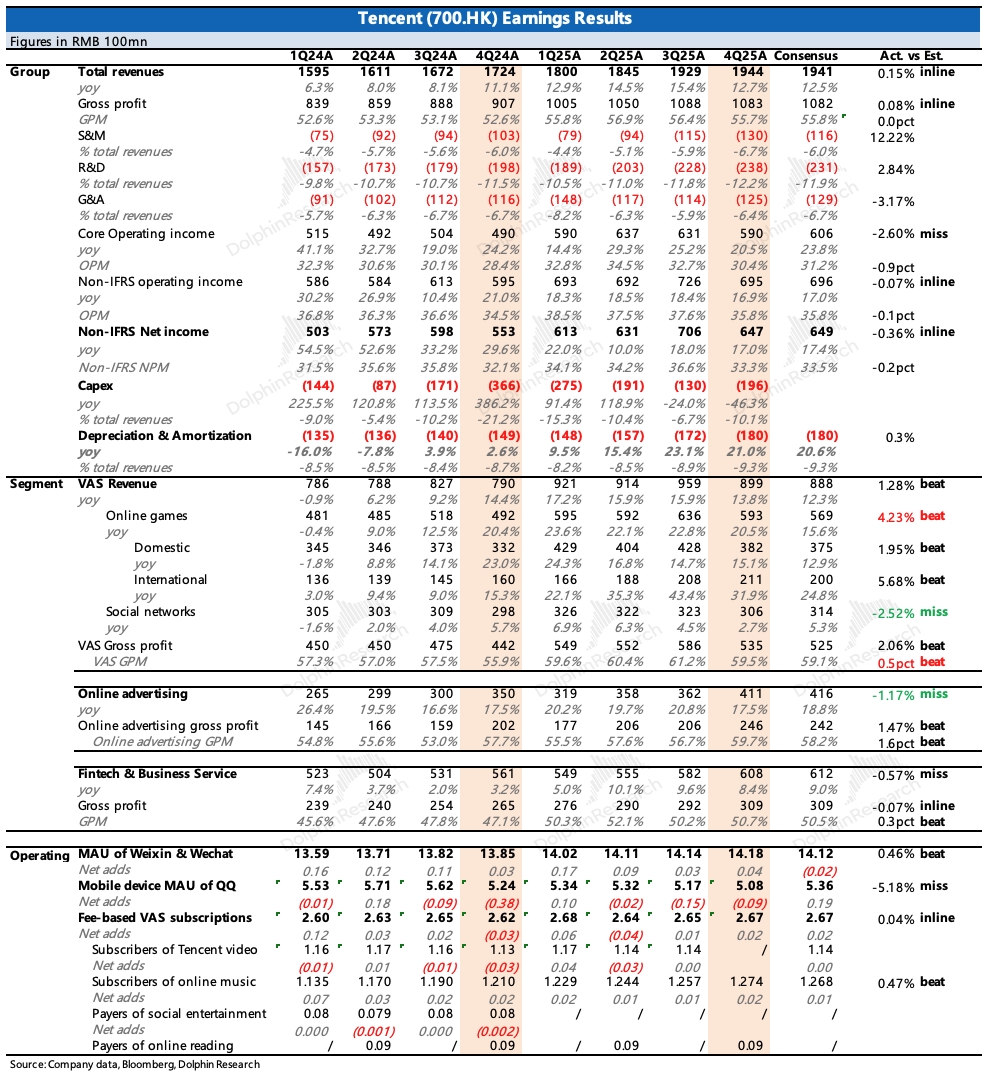

1、创收表现:细分业务上,游戏、广告均增长强劲,企服金科表现一般。游戏在本土和海外市场的表现都不错,广告略微不及 BBG 一致预期,不过年初以来部分机构考虑到消费寡淡,已经小幅下调了广告预期。

根据海豚君的调研,四季度广告中视频号、小游戏、搜索以及腾讯音乐的广告都还可以,但微信中的公众号下滑较多,此外媒体广告部分的 QQ、搜狗、腾讯新闻继续拖累。

与此同时,消费问题也对金科业务有较大影响。企服 + 金科合计收入增长 8%,其中企服增速 22%,粗略计算得金科收入增速只有中个位数,回暖缓慢。

2、盈利能力:最终利润率提升趋势不变,经营利润率同比提高 2pct。但当季在元宝等 AI 产品上的宣发开支体现得比较明显,单看推广费用同比增长 44%,环比多花了 15 亿。除了少量新游戏宣发外,应该主要用于元宝买量了,显然 Q1 销售费用只会更高。

其他支出增长较多的,主要还是和 AI 相关的服务器费用以及研发人员成本。整体经营费用率同比继续提升 0.5pct,但被毛利率改善对冲了。三大业务毛利率均有不同程度的提高,背后原因包括自研游戏占比增加(减少分成)、视频号广告占比提高等因素推动。

3、资金配置:Capex 四季度 196 亿,环比有所增加,但实际现金流出 224 亿,同样存在预付的问题。不过就算是看现金流出规模,2025 全年 Capex 也不足 900 亿,因此今年预算增长就会比较明显了。

四季度规模 196 亿港元,全年 772 亿,另外宣布派发分红 5.3 港元/股,预计 480 亿港元股息,相比去年增长了 18%。如果假设今年多余的钱都用于投入 AI(国内外算力的部署、更多产品模型的开发投入等),今年回购可能会继续受控制,那么潜在的股东收益率预计会低于 2.5%。

这可能会令一些前两年因为看中高股东回报而来的价值型资金失望。但于海豚君而言,目前 AI 竞争更加紧迫和直击业务核心,腾讯当下占位相对落后。而腾讯本身投入就偏审慎,也存在投入加大空间(Capex 占收入比重 10%,低于全球头部科技公司)。$腾讯控股(00700.HK) $腾讯控股(ADR)(TCEHY.US) $腾讯控股(ADS)(TCTZF.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。