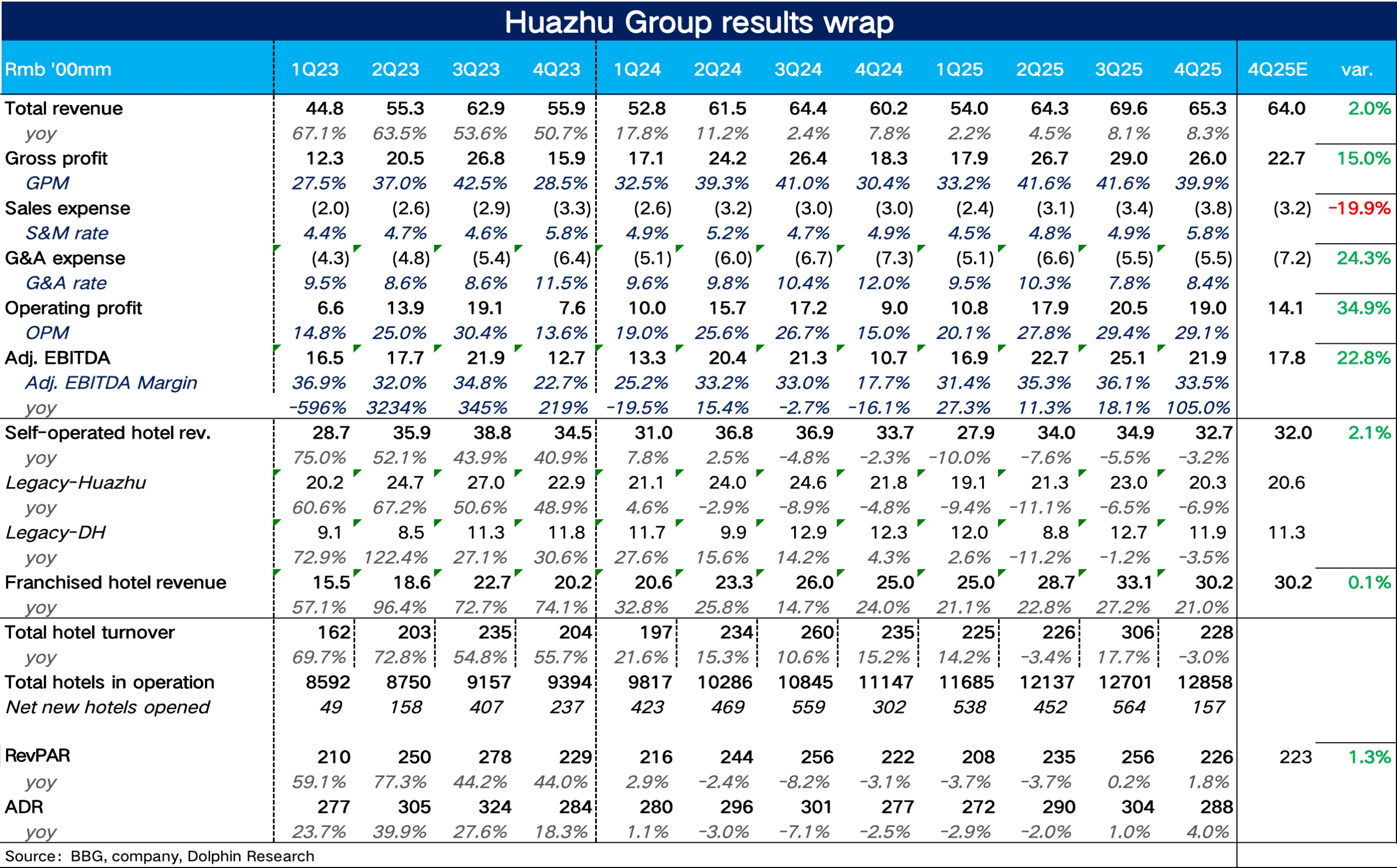

华住 4Q25 火线速读:整体上,华住四季度依然延续了三季度的亮眼表现,收入端超出了指引上限,利润端在加盟业务占比大幅拉升、数字化驱动经营效率的提升下,核心经营利润也明显超出了市场预期。

1)营收端,华住本季总收入同比增长 8.3%,超出了此前公司 2%~6% 指引的上限,趋势上也呈现小幅环比提速。从预期差的角度来说,由于市场对华住加盟业务的快速增长预期较高,因此自营业务是华住 Q4 营收超预期的关键,海豚君推测主要是由于一线城市商务活动的恢复,ADR 带动 REVPAR 呈现了快速增长。

2)利润端,由于加盟业务收入占比较去年同期大幅提升,毛利率大幅提升 9.5pct,费用上,虽然 Q4 华住阶段性通过社交媒体种草、广告等形式增加了中高端酒店的品牌曝光,销售费用率有所抬升,但加盟业务占比的提升驱动管理费用率大幅下滑,最终经调 EBITDA 显著超出市场预期。

3)指引:2026 年给了 2%-6% 的收入增长指引,其中加盟业务预计增长 12%-16%,相较于 2025 年阶段性放缓,但开店指引在 2200-2300 家之间,仍然是比较快的开店速度。$华住集团-S(01179.HK) $华住酒店(HTHT.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论