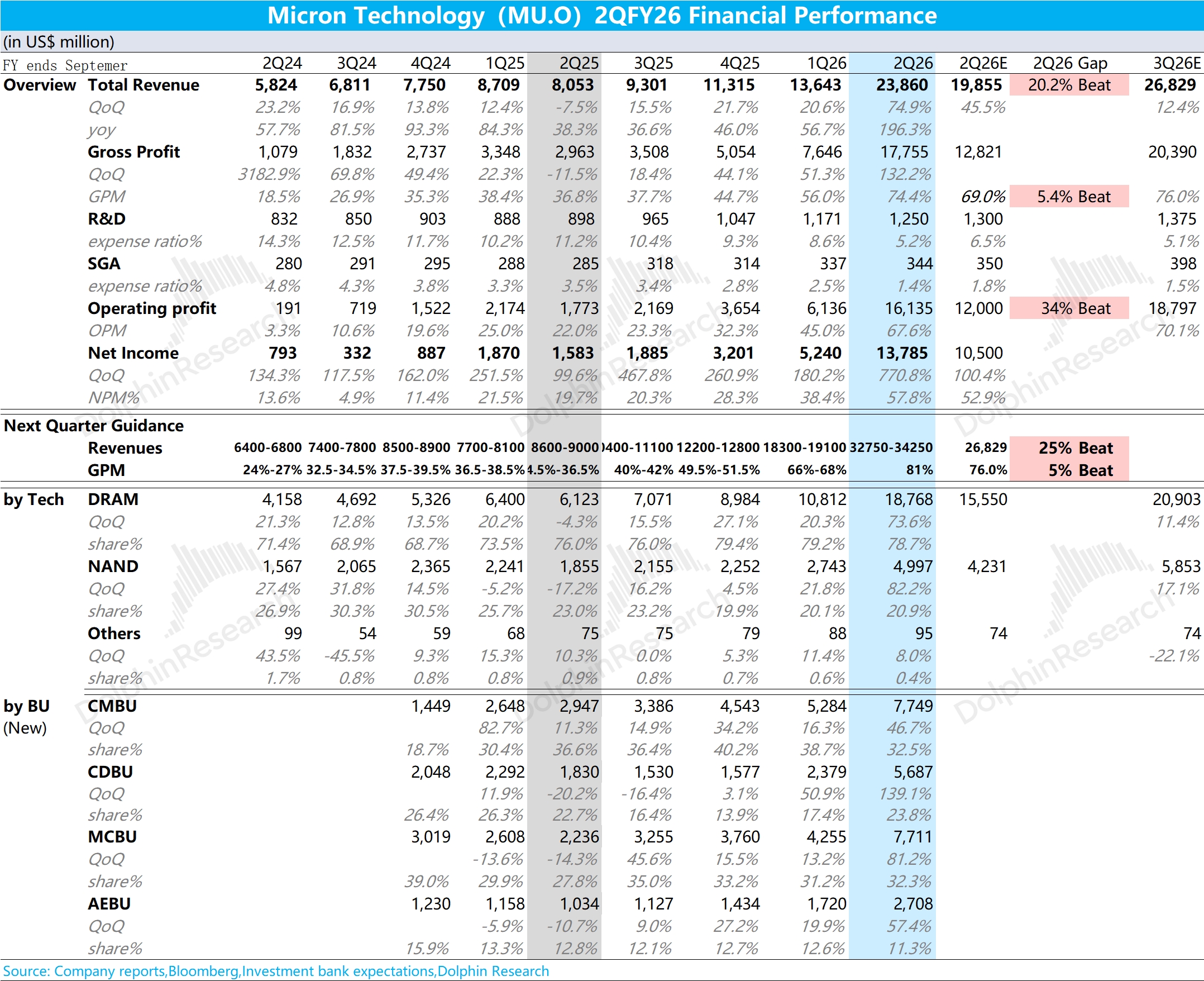

美光 MU 火线速读:公司本季度收入和毛利率都明显好于市场预期。在出货量小幅增加的情况下,业绩增长主要来自于存储价格大幅上涨的拉动。公司此前将业务重新划分,分部门来看:

在云内存业务单元(CMBU)增速提升之外;核心数据中心业务单元(CDBU)、移动与客户端业务单元(MCBU)是本季度高增长的主要因素,受传统存储产品大幅提价的推动。公司下季度指引,大超市场预期。

美光预计下季度营收 335 亿美元(正负 7.5 亿),环比增长 96 亿美元,超出市场预期(268 亿);毛利率将达到 81% 左右,大幅超出了买方预期(76%),这表明存储产品在下季度将再次大幅度提价。

结合存储市场价格来看,公司短期内的 “业绩爆表” 基本上已经被市场定价。在存储涨价大周期之中,相比于 “业绩的高度”,市场更在意的是 “持续性”。

在业绩 “超预期” 之外,更应该关注于公司管理层在 “长协订单的情况”、“客户需求满足度” 和 “2027 年及之后的需求展望” 等方面的信息。

如果更多的客户愿意通过长期协议来锁定供应量,才能让公司更长久的 “赚钱”。详细信息,欢迎关注海豚君后续的点评和纪要内容。$美光科技(MU.US) $美光一倍做空 ETF(MUD.US) $美光两倍做多 ETF(MUU.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论