阿里巴巴 3QFY26 火线速读:在国内即时零售和 AI 大战中都最受关注的阿里,本季度财报表现如期的不好。

首先,需要注意表中展示的彭博一致预期有些过时,公司在和海外头部大行的沟通中已调低了指引(国内券商的预期还有些偏高)。因此实际情况并非像表格中展示的全面不及预期,应该说大体是符合预期的。

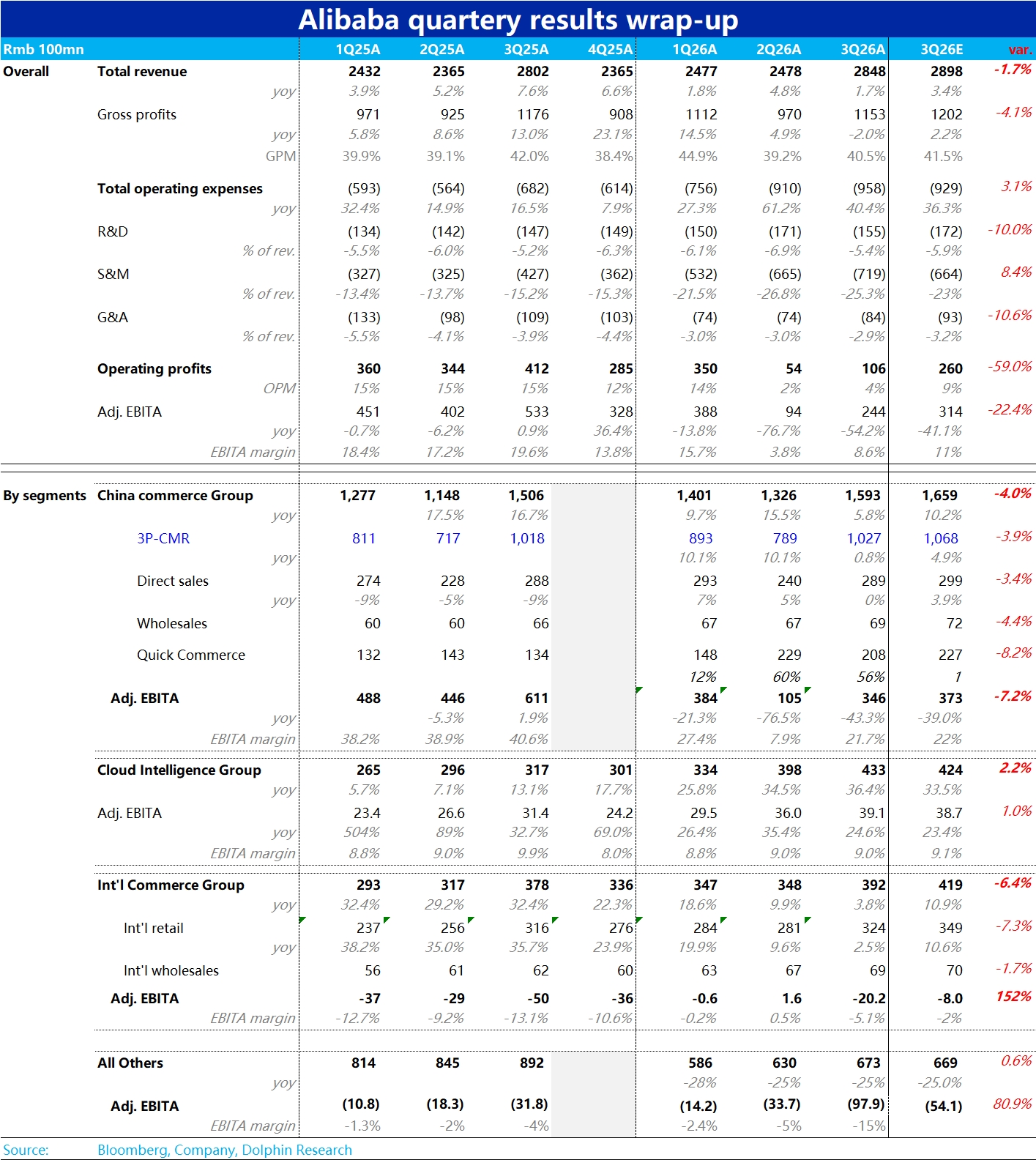

不过,虽没有比预期的更差,但从绝对表现来看,还是不太好的,具体来看:

1)中国电商板块 CMR 同比增长 0.8%,虽然和预期相差不大,趋势上相比上季度的 10%,大幅放缓。情况和京东类似,国补退坡 + 春节时间靠后,导致 25 年 4 季度国内电商都比较困难。

板块 adj.EBITA 利润 346 亿,同比下滑 43%(约 265 亿)。假设原淘天利润同比微跌,那么隐含本季淘宝闪购亏损约 250 亿。处在此前指引区间 200~250 亿亏损的上限。隐含 UE 改善的速度可能没有期待中的那么快。

2)明星板块智慧云季度营收增长 36%,如期继续加速。虽只是和预期相对持平,没有再 beat。但一个好信号是,剔除内部需求的外部营收增速本季达到 35% vs. 上季 29%。可见实际上外部营收的提速是相当显著的。利润率则维持在 9%,符合预期。

3)国际电商板块本季营收增长不到 4%,比调低后的预期还低,是真正的 miss。与此同时 adj.EBITA 也再度转亏 20 亿(但符合预期)。公司解释主要是 4Q 大促季的季节性影响,同比来看亏损还是缩窄的,并不代表重回投入周期。

4)其他板块因剥离银泰等影响,营收继续下滑,符合预期。不过因高德扫街榜、千问/夸克等 C 端 AI App 的研发&引流这些投入,亏损大幅扩大到近 98 亿。最新的指引虽已上调到亏 85 亿,仍然有一个真正的 miss。$阿里巴巴(BABA.US) $阿里巴巴-W(09988.HK) $阿里巴巴 (BABA-TEST.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。