小鹏 4Q25 火线速读:整体来看,小鹏四季度的表观业绩相当不错,营收、毛利率和利润均超出市场预期,净利润更是如管理层此前指引,成功实现上市以来的首次转正。

但剥开这层 “光鲜” 的外衣,核心造车业务的真实表现和未来的指引却透露出不少压力。

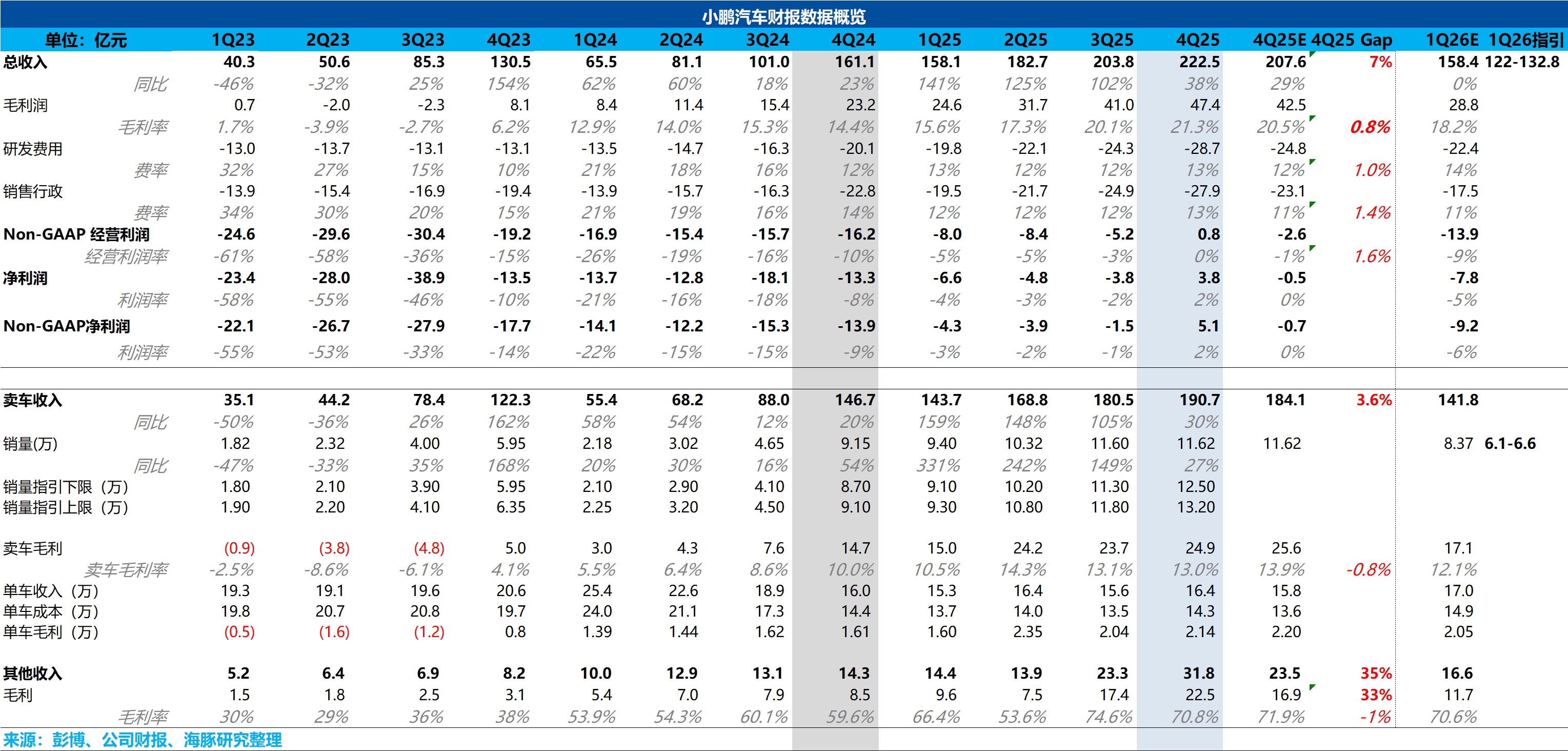

① 高毛利业务与政府补贴 “粉饰” 了主业承压营收端虽超预期,但主要归功于 “大众合作” 和 “碳积分收入” 带来的服务和其他收入大幅增加: 本季总收入达 223 亿元(预期 208 亿)。

其中汽车销售收入 191 亿元(同比 +30%,超市场预期 184 亿),这主要得益于高价车型 X9 销量占比提高带来的产品结构改善(ASP 上行),以及高 ASP 出海车型占比的提升。 此外,最大的营收超预期增量来自 “服务及其他收入”。

环比激增 8.5 亿至 32 亿元(大超预期的 23.5 亿),预计与大众合作的电子电气架构技术研发服务达成了重要里程碑,确认了增量收入,叠加出海销量增长带来的碳积分收益。

②造车真实毛利不及预期:四季度整体毛利率达 21.3%(环比 +1.2%,预期 20.5%),但这主要是被高毛利的技术服务收入拉高的。反观最核心的汽车销售毛利率,本季度仅为 13%,环比基本持平且低于市场预期的 13.9%。

在利润空间更大的 X9 占比提升的背景下,汽车毛利率却未能兑现预期,说明单车制造成本的上行幅度(或早期的供应链/产能爬坡成本/以及电池成本的上行)吞噬了产品结构优化的红利。

③ 净利转正含金量不足,核心经营仍在失血: 虽然净利润成功转正,但这笔利润高度依赖于 8.4 亿元的 “其他收益”(主要为政府补贴等一次性收入)。若剔除这部分非经常性损益,小鹏四季度实际仍处于亏损状态。

从更反映主业造血能力的核心经营利润(毛利润 - 核心运营费用)来看,四季度实为 -9.3 亿元,相比三季度的 -8.2 亿元不增反降(多亏损近 1 个亿)。在整体毛利额环比增长的情况下,本季度销售、行政及研发(三费)的环比大幅上行拖累了利润释放。

在最关键的对于 2026 年一季度指引上:

④ “一车双能” 新车周期下的指引并不及预期:

相比四季度的 “喜忧参半”,小鹏给出的一季度业绩指引则明显偏弱:

销量指引疲软,未能兑现新车爆发力: 一季度销量指引仅为 6.1 万 - 6.6 万辆,远低于市场预期的 8.4 万辆。结合 1 月(约 2 万辆)和 2 月(约 1.5 万辆)的已知数据,隐含的 3 月销量仅在 2.6 万 - 3.1 万辆之间。

考虑到小鹏在一季度极其密集地推出了 G6/P7+/G7/X9 的超级增程版以及纯电车型的年度焕新(全面开启 “一车双能” 战略),这样的单月销量回升速度,说明新车效应对市场的刺激作用并不及预期。

收入指引隐含单价下滑,价格战压力显现。 一季度收入指引为 122 亿 - 132.8 亿元。剔除服务等其他收入后,隐含的单车均价(ASP)约在 15.5 万 - 16.5 万元之间,上限也仅与四季度持平,低于市场预期的 17 万元。

在高端车型 X9 销量占比预期继续提升的背景下,整体单价依然不及预期,这可能主要由于小鹏加大了终端促销和降价优惠力度。$小鹏汽车(XPEV.US) $小鹏集团-W(09868.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。