三花智控 4Q25 火线速读:整体看业绩落在预告中值的偏下位置,接近预告下限,弱于机构预期。从收入端来看,最主要的影响来自于制冷板块的海外销售收入,下半年尤其是四季度同比有所下滑,预计主要是受到美国关税政策的影响。

具体来看:

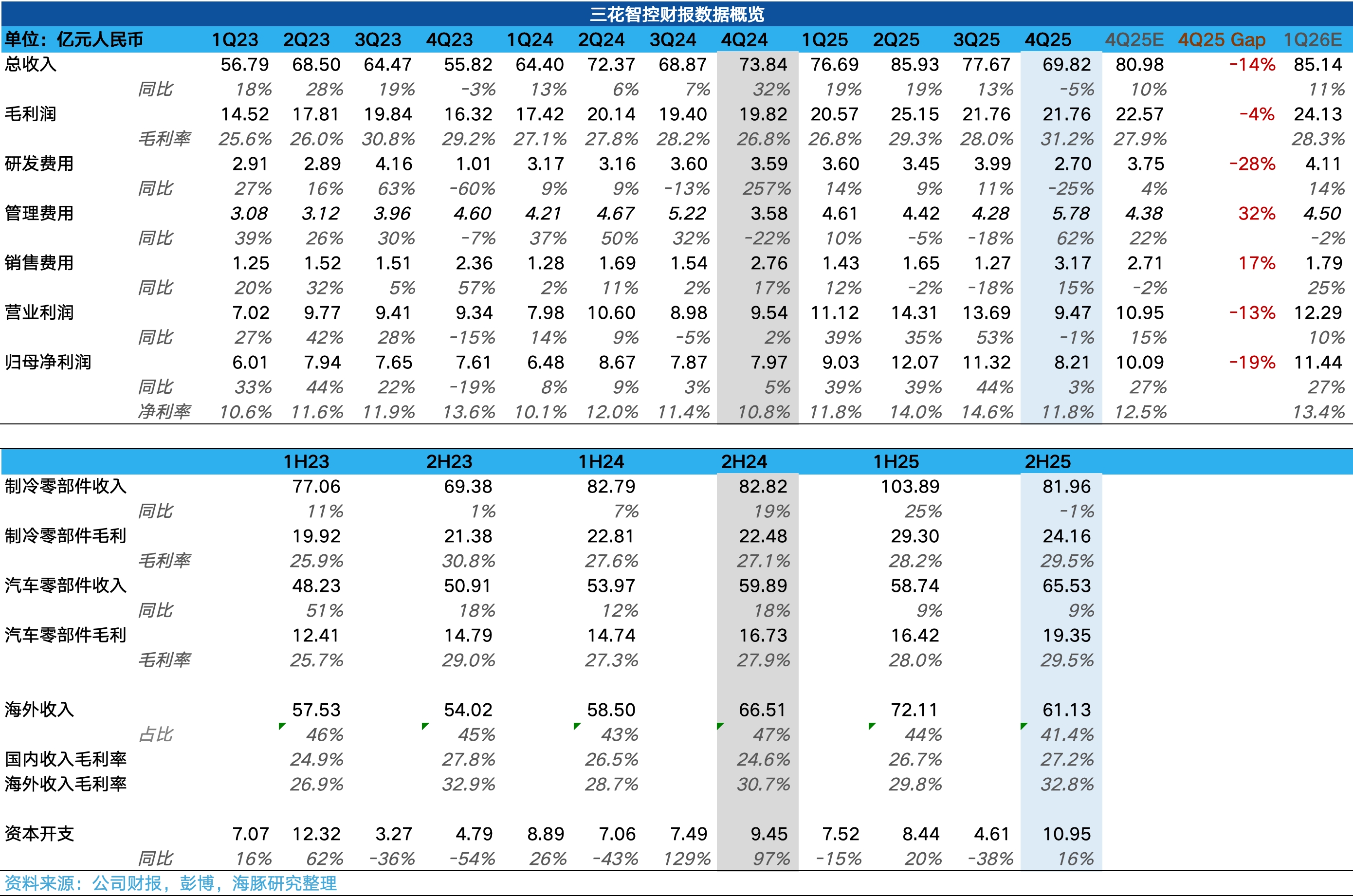

1、先看 Q4 整体财务业绩,收入低于机构一致预期约 10 亿元,是最终影响利润端的最大因素;同时管理费用和销售费用高于市场预期,而研发费用低于市场预期,同样反映了外部行业压力带来的影响;不过单季度毛利率达到了 31.2%,一定程度上反映了公司盈利韧性。

2、制冷业务:下半年收入同比下滑-1%,但 Q3 同比增速为正,所以可以推断出 Q4 收入同比为负。

制冷板块从 Q3 开始已经呈现出颓势,Q4 呈现得更加明显,这一方面是源自于 24 年国补政策所导致的高基数,另一方面最主要还是受到海外关税政策的影响,尤其是美国 6 月开始的针对 “钢铁衍生产品” 的特殊关税。

不过公司在墨西哥、泰国以及美国本土工厂的布局持续推进,所以目前的情况更多可看作是阵痛期。

3、汽零业务:也较为一般,下半年同比增速不足 10%,明显低于新能源车行业增速,且 Q4 收入同比增速预计低于 Q3 收入同比增速。预计与客户结构有关,主要还是受到北美大客户 Q4 销量疲软的影响。

不过通过推进多元化,公司的客户结构也在发生变化,25 年第一大客户的占比已经从 24 年的 12.62% 下降到 10.90%。

4、新业务进展:对于人形机器人板块,公司并没有单独列示收入,预计收入占比仍然较小;不过对于数据中心板块,公司在财报上多次强调了对数据中心领域相关项目的推进,未来在此板块的表现值得关注。

5、整体来看:公司 Q4 业绩的确不及机构预期,但更多是受到行业因素(政策周期、贸易摩擦)和客户结构因素影响,基于公司的产能本土化、客户多元化布局,目前更像是阵痛期。

不过重要的是,公司在传统制冷和汽零板块的天花板的确也在靠近,所以更值得关注的还是机器人和数据中心等新业务进展。$三花智控(002050.SZ) $三花智控(02050.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。