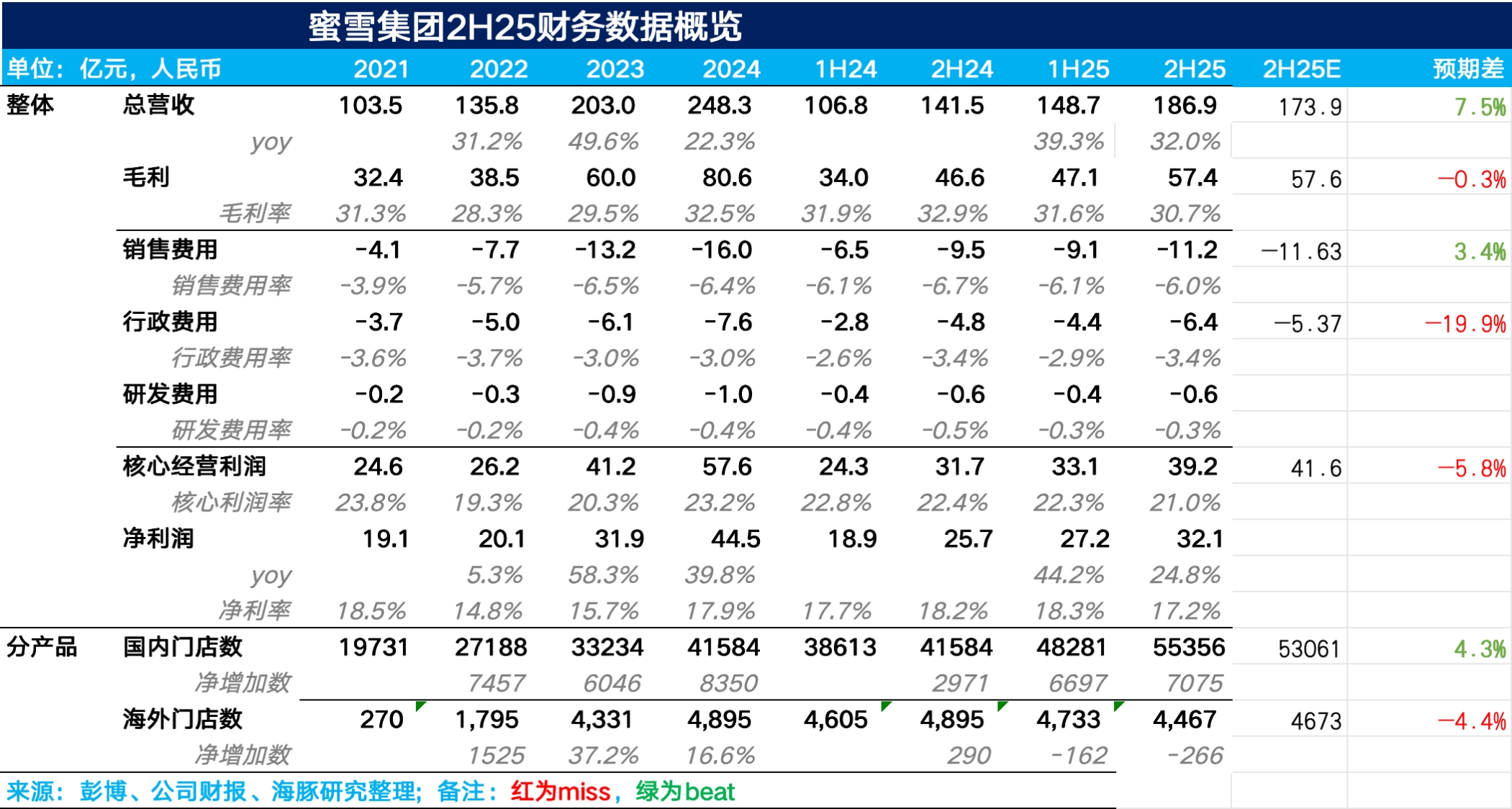

蜜雪集团 2H25 火线速读:整体上,蜜雪下半年业绩表现一般,虽然营收超出了市场预期,但由于毛利率的下滑以及管理费用有所提升,最终核心经营利润小幅不及市场预期。

1、收入上,2H25 实现营收 187 亿元,同比增长 32%,虽然蜜雪没有披露同店营收的情况,但从门店数量同比增长 33% 可以推断蜜雪营收的增长主要依赖开店驱动。

结合调研信息,由于下半年外卖补贴力度的减弱,海豚君推测蜜雪下半年的同店营收增速为低个位数增长,主要依赖杯量的增长,杯单价预计持平或小幅下滑。

2、开店数量上,蜜雪下半年新开了 6809 家店,开店速度环比上半年提速。从结构上看,主要依赖二线、三线及以下下沉市场的增长,海外地区环比上半年减少了 266 家门店,海豚君推测主要是蜜雪在下半年仍在清理前期东南亚地区位置重叠、经营不善、合规性较差的门店。

3、毛利率上,为了保障在同店增速放缓的情况下加盟商不流失,海豚君推测蜜雪主动下调了部分核心物料(如奶浆、果酱)对加盟商的供货价,导致毛利率下滑了 2.2pct 达到 30.7%。

销售费用上,受益于雪王 IP 的成熟,低成本社交流量替代传统广告投放,销售费用率下滑 0.7pct 达到 6%,管理费用受到 10 月收购 "鲜啤福鹿家" 产生一次性整合费用的影响阶段性有所拉高,最终蜜雪实现净利润 32.1 亿元,同比增长 25%。具体详细信息和相关判断,欢迎关注海豚君后续的财报点评和电话会纪要内容。$蜜雪集团(02097.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论