禾赛 4Q25 火线速读:整体而言,禾赛 2025 年第四季度财报继续呈现典型的 “价格下沉” 带来的出货量高增特征,但公司凭借不错的成本控制能力守住了毛利率,并对 2026 年给出了乐观的出货量指引。

一、2025 四季度业绩:量增价减,但盈利韧性仍然不错

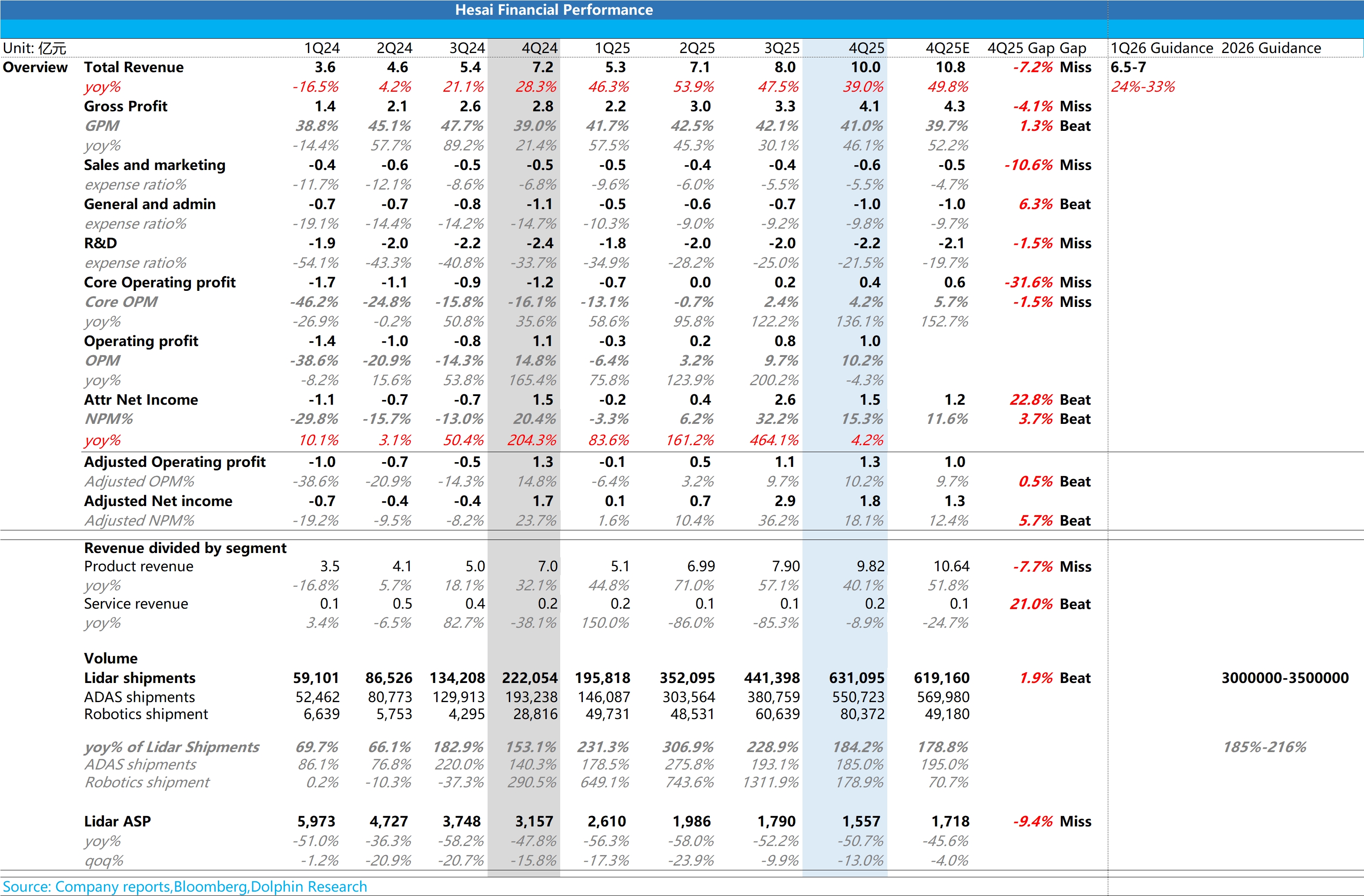

1)总收入:10.0 亿元,同比增长 39%,位于此前指引(10-12 亿)下限,略低于市场预期的 10.8 亿元。

出货量:63.1 万台,同比大增 184%,超公司指引(60 万)及市场预期(61.9 万)。增长主要由机器人激光雷达(8 万台,超预期的 5 万台)和持续放量的 ADAS 激光雷达(55 万台)共同驱动。

出货单价(ASP):1557 元,同比下滑 51%,环比下滑 13%,大幅低于市场预期的 1718 元。这是收入不及预期的直接原因。

而海豚预计 ASP 加速下沉的核心原因有:

a) 产品结构变化:低价 “千元机” ATX 占比从三季度的 70% 进一步提升至四季度的约 80%,加速替代价格数倍于它的老款 AT128。

b) 主动降价促销:为巩固市场份额,公司在四季度对主要客户就 ATX 产品提供了折扣优惠。

c) 机器人产品结构:机器人出货中,单价较低的 JT 系列占比可能较高。

2)在 ASP 大幅下滑的情形下,禾赛展现了相对稳健的盈利韧性:

毛利率:达到 41.0%,高于市场预期的 39.7% 及公司自身 40% 的指引。

海豚君认为这主要由于本季度出货量规模效应的释放,以及通过自研 ASIC 芯片、优化供应链与自动化产线实现的持续技术降本,有效对冲了价格下行压力。

3)净利润位于指引上限:GAAP 净利润 1.5 亿元,位于指引上限(0.7 亿-1.7 亿),主要得益于利息收益及其他收益(共约 1.2 亿元)的确认,禾赛在四季度收到了 Ouster 支付的约 640 万美元(约合 0.45 亿 rmb)的知识产权仲裁补偿款 。

剔除这些因素后,核心运营利润约为 0.4 亿元(毛利 - 核心三费),略低于预期的 0.6 亿元,主要是由于研发和销售开支环比有所上升,但整体而言,公司的费用控制依然处于稳健合理的区间。

二、2026 年指引:出货目标大幅上调

管理层对 2026 年的指引比较乐观,大幅超出市场此前预期:

26 年出货量指引:300-350 万台,同比增幅高达 185%-216%。此指引较此前禾赛给的 “200-300 万台” 的区间大幅上调,大幅高于市场预期的 266 万台。为支撑此目标,公司计划将年产能从 2025 年的 200 万台翻倍至 400 万台。

一季度单价可能保持稳中有升: 2026 年一季度净收入指引定为 6.5-7 亿元,同比提升 24%-33% 。考虑到一季度通常是汽车行业的销量淡季(历史规律约占全年出货量的 12% 左右),若按全年出货指引中值推算,26 年 Q1 出货量约在 39.3 万台。

由此倒推,一季度激光雷达的综合 ASP 约为 1675 元,较 25 年四季度的 1557 元略有回升。海豚君预计,这可能是由于一季度乘用车雷达出货节奏放缓,而价格相对更高的部分机器人/工业雷达出货占比环比提升所致。$禾赛科技(HSAI.US) $禾赛-W(新)(02525.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。