泡泡玛特 25H2 火线速读:泡泡业绩出来后,下午直接暴跌 22%,如果单从下半年整体业绩来看,和 bbg 的一致预期相比其实并没有 miss,只是低于前期部分激进机构的预估(海豚预计这部分资金 “抢跑”)。

抛开当期业绩,另一个让资金失望的点在于管理层对 2026 年的指引过于保守,仅为 20%。隐含了扣除海外开店的增长,实际同店可能只有低个位数的增长,二者叠加共同造成了下午的 “杀跌” 情绪。

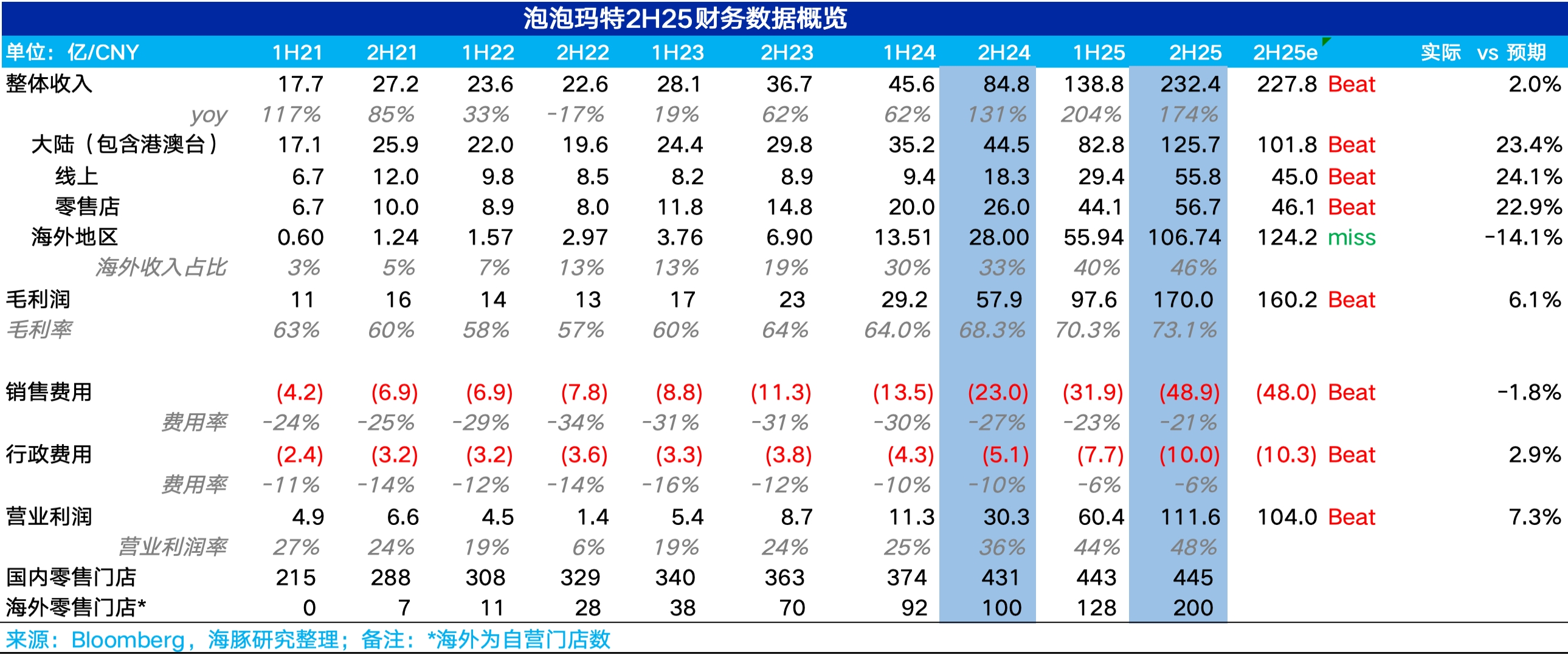

1、海外营收低于预期。25H2 泡泡玛特共实现营收 232 亿元,同比增长 174%,环比上半年 200% 以上的增速有所下滑。拆分来看,国内受益于全渠道精细化运营(线上贡献大幅拉升),实现营收 126 亿元,同比增长 183%,环比提速,超出市场预期。

海外地区同比增长 281%,相较于上半年降速,尤其是北美地区,和三季度 10 倍以上的增长相比,结合调研信息,11 月后线下销售趋势明显走弱,"黑色星期五" 促销未体现预期爆发式增长,增速降至 500% 以下,拖累了海外整体业绩的增长。

2、The Monsters 对业绩的贡献进一步拉高。由于 Labubu 下半年产能释放,the monsters 系列占比从上半年 34.7% 进一步拉高到 40%,叠加近期泡泡玛特推出的新 IP 口碑一般,引发了市场对单一 IP 依赖过多的担忧。

不过,好的方面在于星星人系列成为公司成长最快的 IP,从上半年不到 3% 拉高到 7.2%,表现还是不错的。

3、毛绒玩具坐稳第一大品类。从品类上看,以盲盒为代表的手办占比持续下降,取而代之的是毛利更高的毛绒玩具系列爆发式增长,除了 THE MONSTERS 系列销量激增外,可以看到公司旗下很多别的 IP 也逐步采用了毛绒玩具的设计,整体占比从上半年 44% 进一步拉高到 54%。

4、毛利率创历史新高。一方面是盈利水平更高的海外业务占比提升,再叠加高毛利毛绒玩具占比的狂飙,公司 25H2 毛利率达到 73%,再创历史新高。

5、经营杠杆释放。销售费用上,由于公司加大了海外线上平台(Ins,TikTok 等)的引流,渠道获客成本远低于传统渠道,销售费用率明显下降,而管理费用率由于公司投入克制叠加内部决策效率的提升也明显走低,最终核心经营利润率拉高到 48%。$泡泡玛特(09992.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。