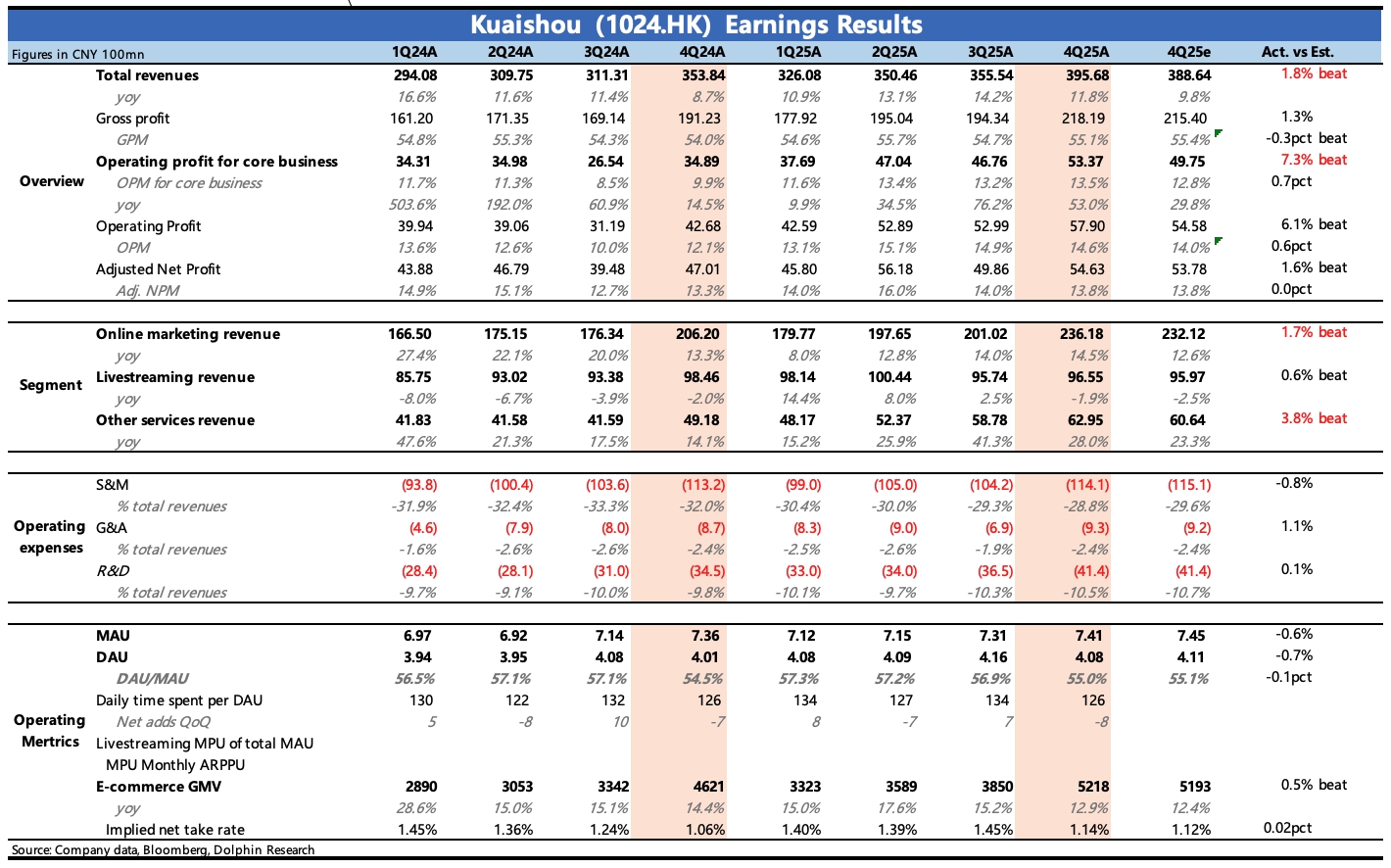

快手 4Q25 火线速读:Q4 业绩整体看略超预期,主要是利润端因为费用控制 beat 更多。不过收入拆分来看,超预期部分在传统的广告和电商上,撑估值想象力的可灵 Q4 小幅 miss 机构在年初的预期。

但考虑到目前不足 9x PE 的估值,该利空应该已经 priced-in 在持续调整的股价中。后续电话会中管理层如何指引可灵的增长预期比较关键,这决定了当下仅体现了传统业务估值的快手,后续可能的反弹空间。

1、可灵不及机构年初预期:12 月可灵 2.6 版本发布,因为动作控制、音画同出的新功能优势,用户反馈较好,单月流水达到历史新高的 2000 万美元,因此年初机构预期也顺势将 Q4 收入预期从指引的 3 亿提到 3.5-4 亿区间,对 26 年全年也达到了近 20 亿收入,即增长近乎翻倍的乐观预期。

实际 Q4 收入 3.4 亿,处于指引与市场预期的下沿。一般公司 preview 会和机构有一些沟通,再加上 12 月冲高后 1 月快速滑落,2 月可灵 3.0 虽有更新,但 Seedance 2.0 爆火,也影响了可灵流水的反弹,因此机构预期顺势已经做了向下调整,从而压制了快手 2 月以来股价表现。

2、电商增长稳定:Q4 电商 GMV 增长 13%,全年近 1.6 万亿成交。在达人选品分销、全托管以及超级链接服务下,整体电商佣金变现率同比提升 8bps(环比则因旺季佣金返点增加而下滑),使得电商收入同比增速近 22%,小幅超出头部机构预期(18%yoy)。

3、广告小超预期:增长 15%,在去年低基数、稳定的电商增长、持续高热的短剧(包括 AI 漫剧)&小游戏以及 AIGC 广告营销工具的增量带动下,Q4 广告增速环比有所回暖。

4、利润率继续提升:尽管 AI 投入在逐步确认(设备折旧成本同比增长 10%、研发费用同比增长 34%),但在基本运营类的费用上,公司做了一些控制,比如雇员费用整体增长 4%、推广营销费用同比持平。因此核心经营利润率 13.5%,同比提高 3.5pct,环比也略微提升了 0.4pct。

5、用户生态稳定:目前平台基本已经熟透,因此用户指标基本保持稳定,月活 7.4 亿,日活 4.1 亿,粘性 55%,用户时长也同比持平。

6、股东回报或有提高可能:四季度股价调整,公司回购力度加大,全年共回购 32 亿 HKD 股票,同时宣布派息 30 亿 HKD,合计来算股东回报 2.7%。目前快手账上现金充裕且近期股价再度承压,因此海豚君猜测可能在静默期后继续维持大力度的回购,具体可看电话会管理层如何表述。$快手-W(01024.HK) $快手-WR(81024.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。