$Unity Software(U.US) 盘后大涨,主要是发了 Q1 业绩预告,收入利润均超出此前指引。与此同时宣布 4 月底剥离 Ironsource 和 Supersonic,至此可以说后面将完全摆脱上个领导班子的超溢价收购阴影。

虽然这样会使得后续收入规模下降、业务布局收缩,削弱了理想中的全产业链布局壁垒。但可能对经营效率很一般的 Unity 来说,不一定是坏事。剥离后可以回笼现金、让团队更加聚焦,降低对管理层经营能力的要求,从而保持自己的核心竞争力。

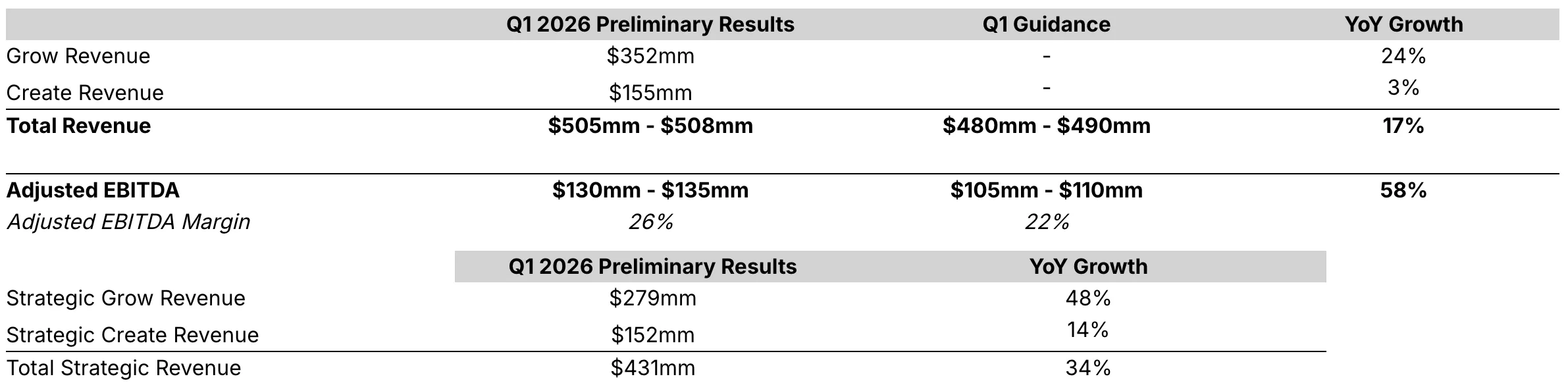

1、广告:轻装上阵、Vector 超预期

Grow 同比增长 24%,剔 Ironsource 和 Supersonic 同比增长 48%。Ironsource 的拖累已经不止一个季度,因此从边际变化,这里面主要看 Vector 的表现。公司预计 Vector 环比增长 15%,高于此前指引的 10%。

Ironsource 预计 Q1 只占有 Grow 6% 的收入规模,因此就算剥离影响实际也有限,核心的算法技术已经在过去三年内逐步吸收。于 Ironsource 来说,本来两个团队的整合过程就有许多摩擦,LevelPlay(聚合平台)脱离了 Unity,也可以更加开放的与 Unity 竞对合作。

2、引擎:核心业务稳定增长,继续关注 AI 侵蚀影响

Create 同比增长 3%,剔除 Weta 和专业咨询的核心引擎业务同比增长 14%(上季度 16%,过去一年各季度增速基本围绕在 15% 左右),符合指引。剥离影响继续消退,核心引擎保持稳定增长,还未看到 AI 侵蚀影响。虽然海豚君认为 AI 大模型对 Unity 引擎短中期都难以颠覆(见《血洗游戏股,谷歌打出 “灭霸” 响指》),仅部分影响,不过 AI 技术发展太快,可以继续关注变化。

3、利润:经营效率整体提升

一季度经调整 EBITDA(主要调整的是无形资产摊销和 SBC)也小超预期,在 Ironsource&Supersonic 剥离后,整体利润率还会提升。一方面溢价收购 Ironsource 的商誉摊销影响将在剥离时一次性消化,另一方面 Supersonic 本身的利润率会比广告低,因此拆出后,整体盈利能力会更接近广告的利润率水平。

虽然一般主要看的是调整后的 EBITDA,上述商誉摊销影响不在里面,但也有资金会关注未调整的 GAAP 利润率,而无形资产摊销费用几乎占到了整体收入的 24%,整体调整项的一半。

4、估值:当下仍定价了更多 AI 侵蚀的悲观预期

由于业务调整,我们对估值也做顺势更新。下面按中性预期假设:

(1)Grow:预期中性偏积极。Q1 要剥离的业务预计占到了整体 Grow 业务的 20%,剩余 Unity ads 为主的战略核心收入为 2.8 亿。上季度 Vector 收入计算为 1.9 亿,Q1 环比增长 15% 也就是 2.2 亿,已经占到了战略核心收入的 80%。

假设 Vector 后续继续保持 CAGR 10% 的季度环比增速,那么全年收入将为 10.1 亿,加上云等其他 Grow 收入 2.4 亿(假设绝对值稳定,按 Q1 的 0.6 亿 *4 年化)。那么合计整体的 Grow 收入为 10.1(Vector)+2.4(其他 Grow)+0.73(Ironsource&Supersonic)=13.2 亿

(2)Create:预计中性、估值谨慎,按照市场预期的 5% 增速算(有剥离影响),全年收入为 6.5 亿。

(3)Grow 按照 6-7x P/S(从原来给的 5x 上调,体现剥离后预估分部 EBITDA 利润率从 25% 提高到 30% 以上)估值 79~92 亿,Create 按照 3-4x(从原来给的 7x 下调到目前头部 SaaS 被打压后的估值,打入部分 AI 侵蚀预期)估值为 20~26 亿 。

两部分加总估值为 99~118 亿美金。按照目前盘后涨到的 84 亿美金来看仍有空间,反之也说明市场仍定价了更多 AI 侵蚀的未来预期。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。