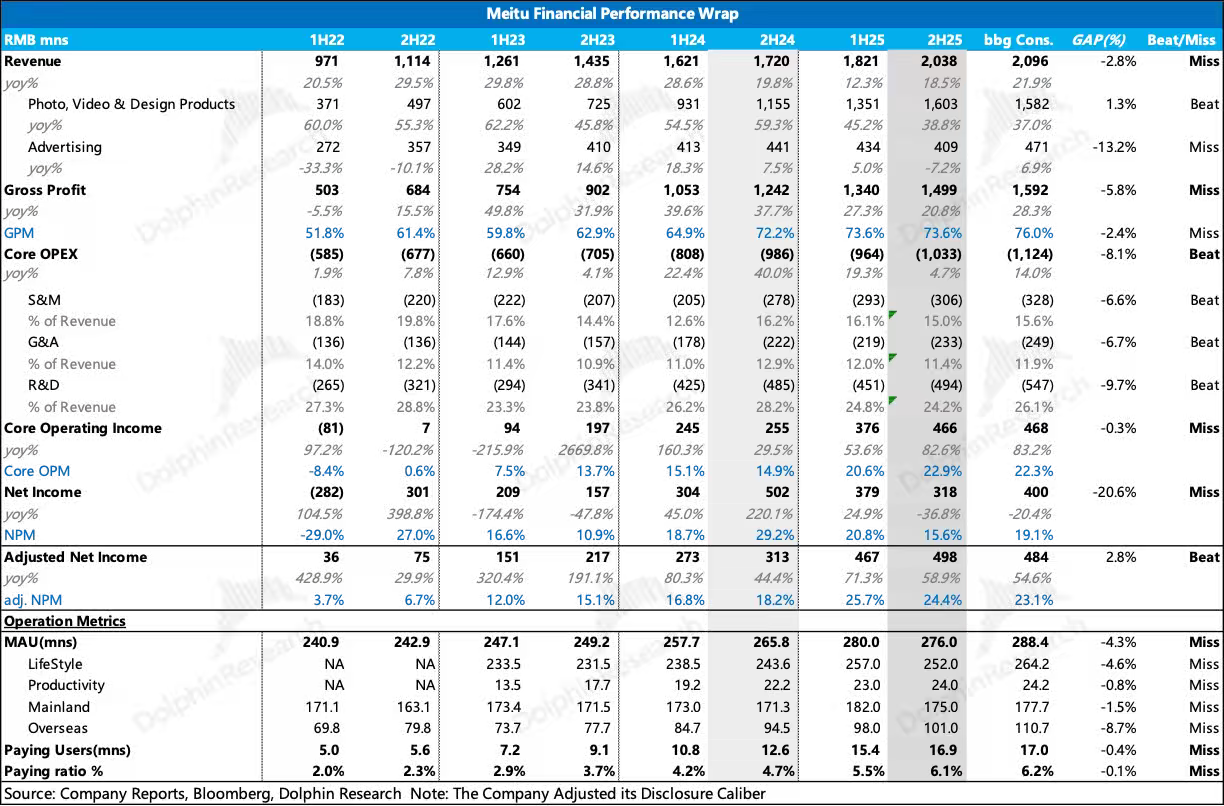

美图 2H25 火线速读:整体而言,美图 2H25 的业绩不及预期,由于财报提前泄露的乌龙事件,预计市场反应会比较激烈。整体收入不及预期,毛利大幅 Miss,但好在费用控制较为克制大超预期,经营利润基本 In-line。但构成订阅收入的用户生态显著承压,因此海豚君总体观感不佳。

1. 用户生态整体月活用户(MAU)较上半年下滑 400 万人,同比增速进一步放缓至 3.83%,大幅 Miss 彭博一致预期 4.3%。

结构上,生活场景较上半年流失 500 万人,海豚君推测:一方面是统计口径及年底缺乏爆款功能拉新所致;另一方面,或是 AI 大模型抢夺了部分 C 端用户。生产力场景则基本 In-line。

出海方面,同比增速由上半年的 15.7% 显著下滑至 6.9%,Miss 一致预期 8.7%。出海 MAU 的不及预期,可能对公司整体 ARPPU 及订阅渗透率空间造成压制。

订阅转化方面,订阅人数与订阅渗透都小幅 Miss,基本 In-line。

但从增长体量来看,上半年订阅人数增长 280 万,下半年增长下滑到仅 150 万。且考虑到整体 MAU 出现下滑,订阅渗透率的 In-line 一定程度上是分母缩减带来的被动提升,实际转化质量需要打个折扣。

2. 核心业务订阅收入来看,同比增速高达 38.8%,仍然是相对较高的增速,总量上看达 16.03 亿元,略超预期 1.3%。

3. 费用控制

毛利润同比增速放缓至 20.8%,毛利率与上半年持平。毛利大幅 Miss 的核心原因在于两点:一是高毛利的广告业务占比下降;二是公司采取了 “以订阅计划分摊算力成本” 来吸引用户的策略,这直接导致算力及 API 相关成本大幅增加。

在毛利大幅 Miss 的情况下,核心经营利润 4.66 亿,同比增长 82.6%,基本 In-line。核心原因在于美图的三费控制,实现全方面大超预期。

- 销售费用来看,海豚君原先假定海外的扩张离不开销售费用的增加,但是下半年销售费用占订阅收入的比例仍维持在 16%。

- 研发开支上,公司 Model Container 策略控制了基础模型训练的相关开支使得全年研发开支增速仅 3.8%。

海豚君认为,考虑到目前用户生态的糟糕表现,尤其是出海扩张的不及预期,公司或许仍会通过推广加大获客。同时,需要注意,公司研发开支的节省实际上是以伤害毛利为代价的。更多信息,如管理层对 AI 吞噬软件看法,B 端业务与出海业务的前瞻,可关注电话会内容。后续海豚君也会对美图的前景作出点评,欢迎持续关注。$美图公司(01357.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。