从资本市场常规运作来看,文章的分析较为理性且符合逻辑。传统 IPO 中机构主导定价、散户边缘化的现象确实普遍存在,SpaceX 打破这一惯例确实能为散户提供更多直接参与高估值科技公司的机会,这在客观上增加了市场包容性,也有助于降低单一机构集中抛售带来的波动风险。

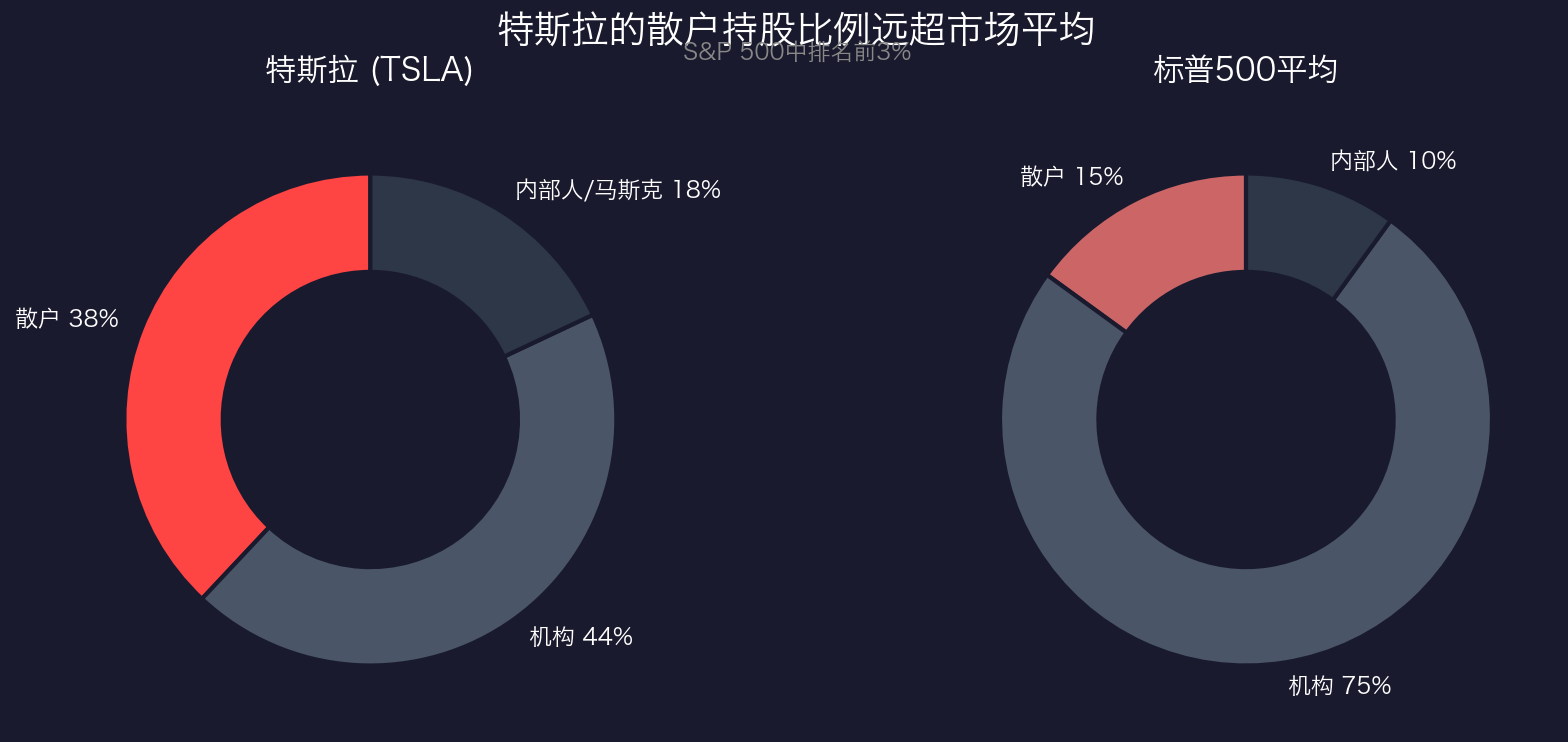

然而,将散户定位为 “忠诚压舱石” 的策略也存在双刃剑效应:一方面,它可能确实帮助 SpaceX 在上市初期获得更稳定的股价表现;另一方面,如果未来 SpaceX 面临业绩压力或外部事件,过度依赖情绪化散户支持也可能放大非理性波动(历史上的 meme 股或明星公司案例均有先例)。马斯克在特斯拉上的实践已证明,这种 “散户 + 创始人” 模式能在短期内强化控制权,但长期仍需以实际经营业绩为根本支撑,而非单纯依赖投资者忠诚。

总体而言,该策略是马斯克一贯 “去中心化 + 直接触达用户” 思维在资本市场的延伸,既有商业智慧,也带有明显的控制权考量。对于普通散户来说,这确实是一次难得的参与机会,但投资决策仍应基于公司基本面,而非 “情怀加持”。文章观点客观中立,未过度吹捧或唱衰,值得投资者参考。

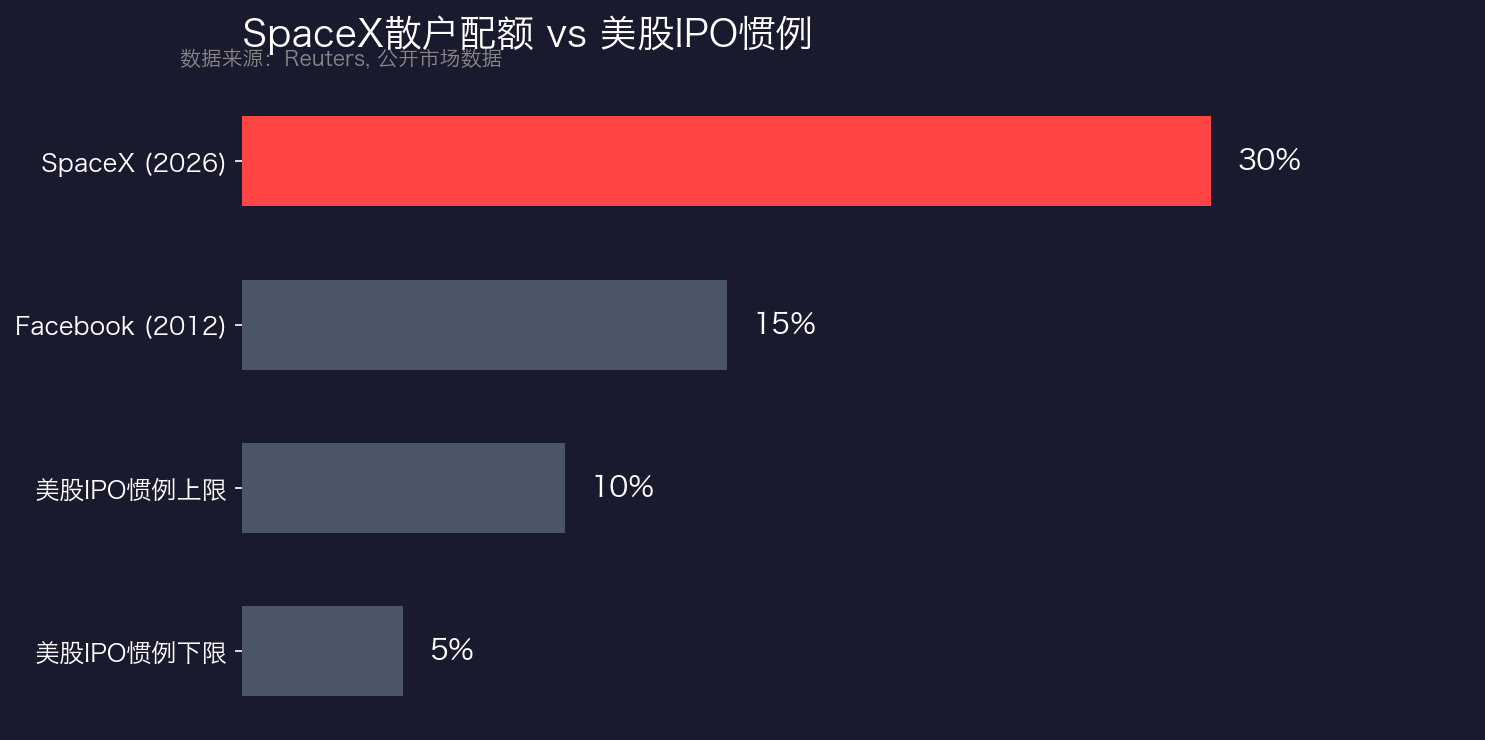

SpaceX 给散户 30% 的票,是福利也是权衡?

全网都在吹:马斯克良心,SpaceX 上市给散户留 30%。这个叙事从头到尾都是错的。不是结论错,是框架错了。IPO 配售的本质:谁在定价,谁在接盘先搞清楚一个基本逻辑。IPO 配售,本质上是一次定价权的分配。机构拿票,拿的是"以低价买入并在二级市场卖出"的套利权。散户拿票,拿的通常是机构挑剩的份额。美股 IPO 惯例,散户只拿 5%-10%。为什么?因为承销商需要机构来"发现价格"...

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。