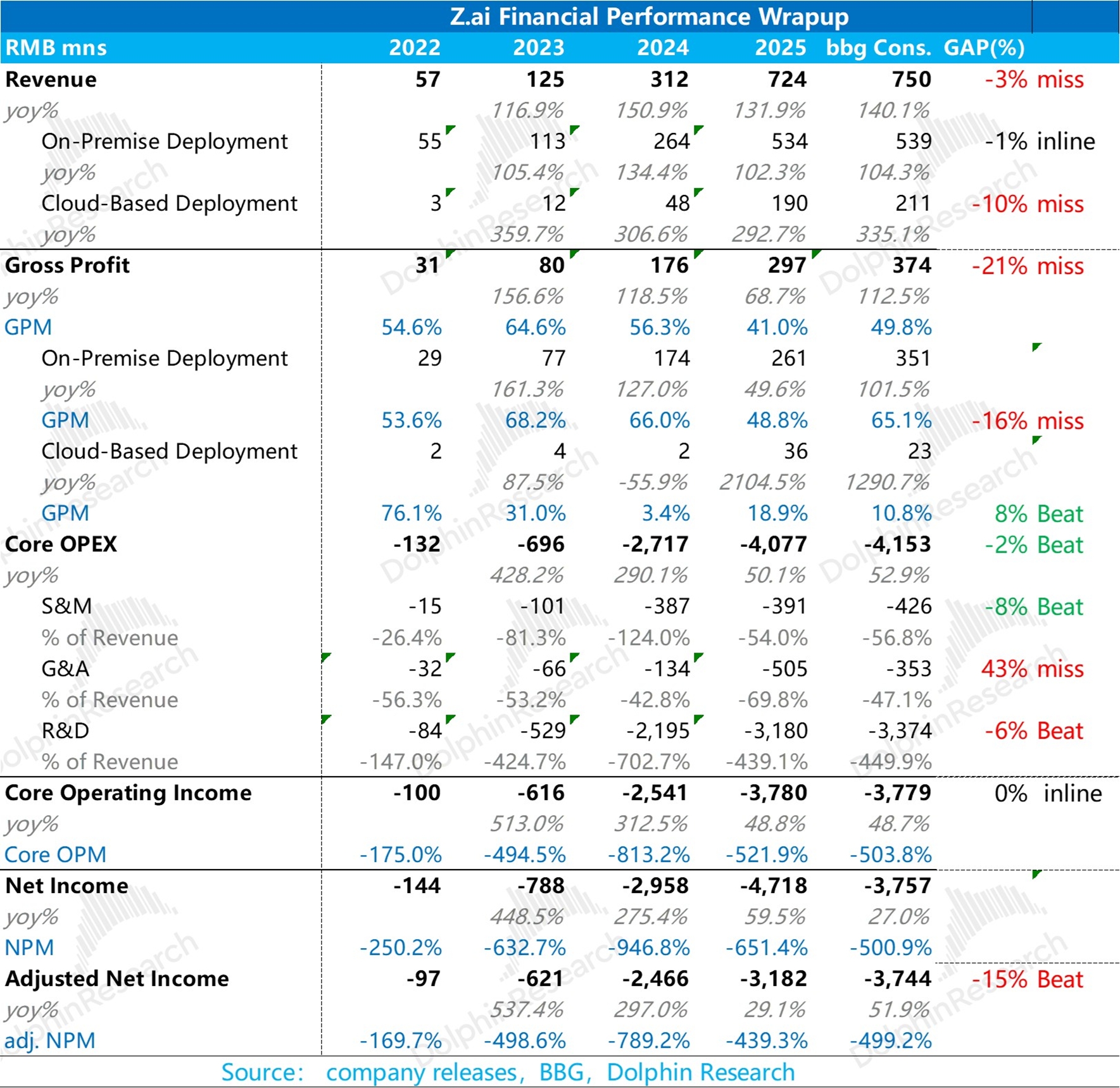

智谱 2H25 火线速读:一个季度 6 倍,模型明星股亮卷了。就 2025 下半年,收入上看起来是 99% 的 “高增长”,但实际上相对平淡。

市场显然是预期了公司从本地部署迈向标准化云端销售的商业模式升级,确实这个进度也在进行中,并没超出预期。

主要问题毛利率结构上:本地部署业务虽然没有开放端口业务的那么白热化的价格战激烈,但本地部署需要投入的交付资源拉高,导致 2H25 这块收入占比 70% 的高毛利业务,毛利率直接从上半年的 59% 回落到了 44%。

支出端,算力投入上下半年平均分,整体仍在非常夸张的阶段,全年合计 32 亿人民币的投入,而公司 25 年全年才 7.2 亿的收入。

这就是导致,其他两费——无论是销售费用绝对值的下降,还是管理费用持续的高增长,都显得不值一提。下半年整体来说,相对这么高的股价涨幅,业绩并没有特别值得说道的地方。

当然,现在目前市场的估值,对模型的亏损并不介意,更多是基于模型 “智能性” 稀缺程度叠加上 Tokens 的消耗量。

公司春节以来连续发布了 GLM -5 基座模型,面向龙虾的 agent 方向模型 Turbo,以及面向 coding 的 GLM-5.1,智能化指数对齐海外顶尖的 Claude Opus 模型,最主要的是,这个过程中,智谱还在涨价,订阅计划整体大约有 30-50% 的涨幅,而 API 涨价已超过 80%。

2 月中旬以来,3X 的涨幅已经体现了市场对它商业模式升级的乐观定价,海豚君更想看到的是,公司对于 2 月新模型发布 + 涨价后,模型 token 消耗量的增长情况,可惜的是公司并未在业绩发布文稿中公布,只能看电话会中有没有新的信息。$智谱(02513.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。