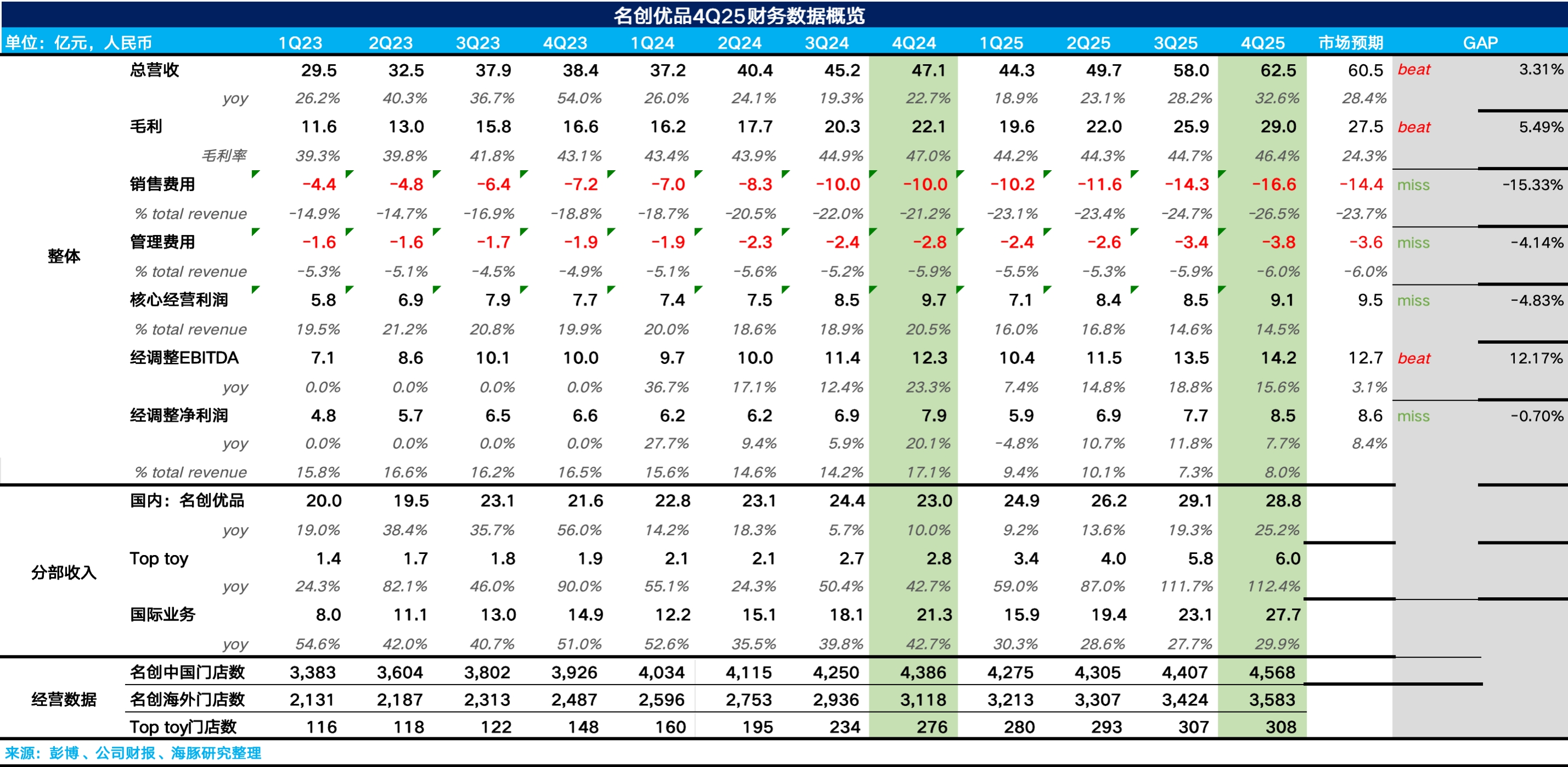

名创优品 4Q25 火线速读:整体上,虽然从收入端来说名创四季度表现还不错,超出了此前公司给的指引上限,但最大的问题和之前一样,还是 “增收不增利”。

1、营收超出公司指引:国内方面,分品牌来看,受益于大店策略带来的同店营收的改善,Q4 名创主品牌同比增长 25%,趋势上环比仍在小幅提速。TOP TOY 同比增长 112%,维持了三季度的高速增长,海豚君推测主要是受到糯米儿等爆款 IP 的拉动。

海外地区,虽然东南亚地区仍处于业务调整阶段,但北美地区通过前期门店位置的聚焦以及本土化运营,带动海外地区同比增长 30%,表现也不错。最终集团层面实现总营收 62.5 亿元,同比增长 32.6%,超出市场预期。

2、开店速度提速:从开店节奏上,由于国内在一季度关停了大量低线城市的低店效门店导致了门店的负增长,二季度开始名创的开店速度环比提速,四季度达到年内开店高峰,以二线、三线及以下的下沉市场为主。

海外市场,名创从过去分散式布局转向聚焦美国人口密集区域(加州、佛罗里达、纽约等地区)进行集群式开店,通过优化物流路线强化规模效应。

3、费用投放加大影响利润释放:由于四季度公司增加了一些低毛利、高流量、高周转的日用品&季节性促销品的比例,毛利率同比稍有下滑,费用投放上,由于当前阶段名创仍处于海外(尤其是北美地区)的业务扩张阶段,面临大量的开店、人员招聘、品牌投放等前置性投入,三季度销售费用&管理费用率均有所提升,最后海豚君测算核心经营利润为 9.1 亿元,增收不增利。$名创优品(MNSO.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论