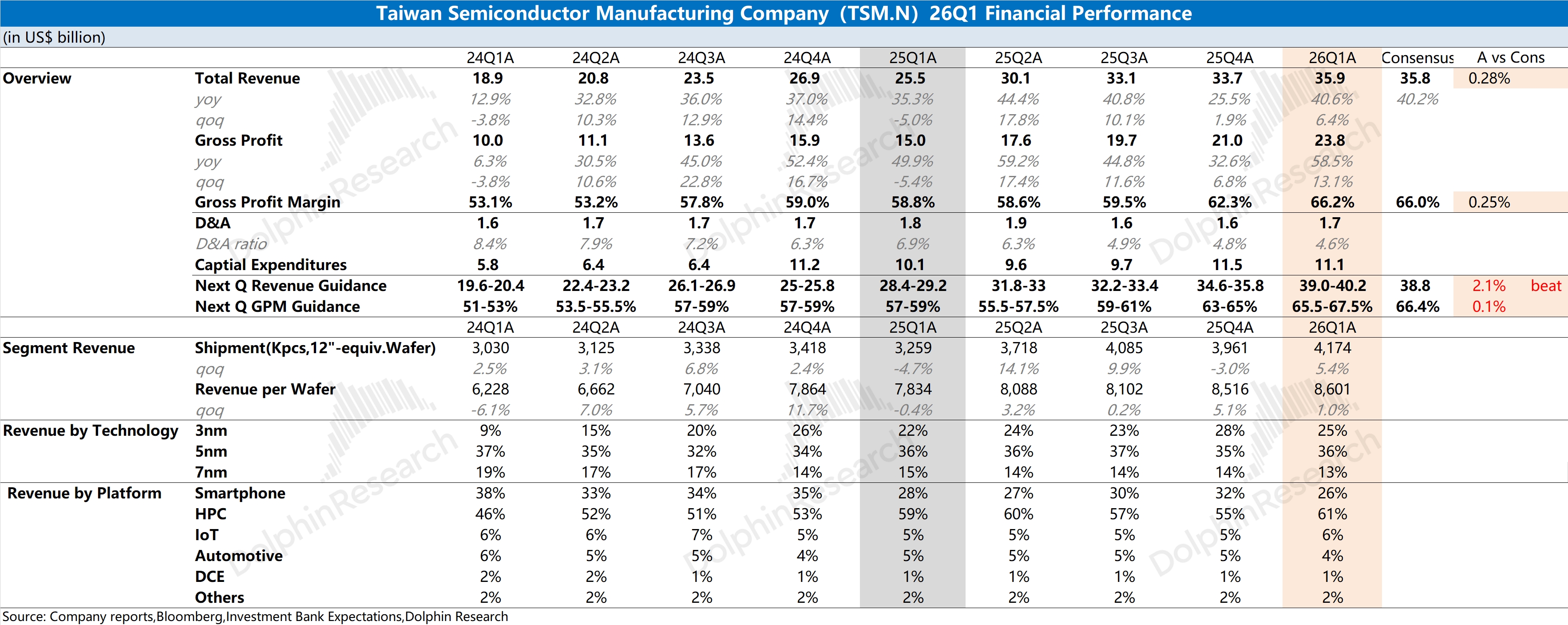

台积电 1Q26 火线速读:本次财报依然是相当不错的,收入的增长在月度经营数据中基本体现。本次财报中的营收 359 亿美元,是好于指引上限(358 亿),其中还受一部分美元/新台币升值的影响。若以新台币口径来看,本季度收入环比增速为 8.4%,实际表现是更好的。

在本次财报中,相对更重要的是毛利率、资本开支和未来经营面的指引:

①毛利率:台积电本季度的毛利率达到了 66.2%,接近上调后的买方预期(66-66.5%),主要是受均价提升和单位成本下降(规模效应)的双重影响。海豚君在后续分析中会具体分拆;公司将下季度毛利率指引直接提高到 65.5-67.5%,也基本符合上调后的买方预期(66%-66.5%)。主要也是在 AI 芯片逐渐从 5nm 转移至 3nm 平台后,对公司产品均价和毛利率的影响是正向的。

②资本开支:台积电本季度资本开支 111 亿美元,由于公司此前已经给出了 2026 年资本开支计划将大幅提升至 520-560 亿美元,对应着台积电在随后三个季度的资本开支将达到 409-449 亿美元。台积电的资本开支也将主要集中在下半年(平均单季度 130-150 亿美元),这也是与昨日 ASML 全年 “前低后高” 的指引相吻合的。

③经营面指引:公司预计下季度营收将达到 390-402 亿美元,超出了上调后的市场预期(388 亿),这反映了公司 AI 芯片向 3nm 平台的迁移进展相当顺利。公司本次将 2026 年的营收增长目标再度上调至 30% 以上(此前是 30% 左右),这在彰显公司信心的同时,也是符合市场主流机构期待的。

整体来看,台积电本次又交出了一份相当不错的答卷。在公司营收不断创新高的同时,毛利率也提升到了 66% 的水平。即使主流机构上调了公司的预期,但台积电依然给出了超预期的季度指引。

在当前 AI 芯片产业链中,台积电技术及产能的领先优势相当明显,对下游客户(英伟达、谷歌、AMD 等)具备着产能分配的主导权,也是本轮 AI Capex 周期中 “又稳又赚钱” 的赢家。更多信息,欢迎关注海豚君后续具体点评和纪要内容。$台积电(TSM.US) $2 倍做多 TSM ETF - Leverage Shares(TSMG.US) $台积电两倍做多 ETF(TSMX.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。