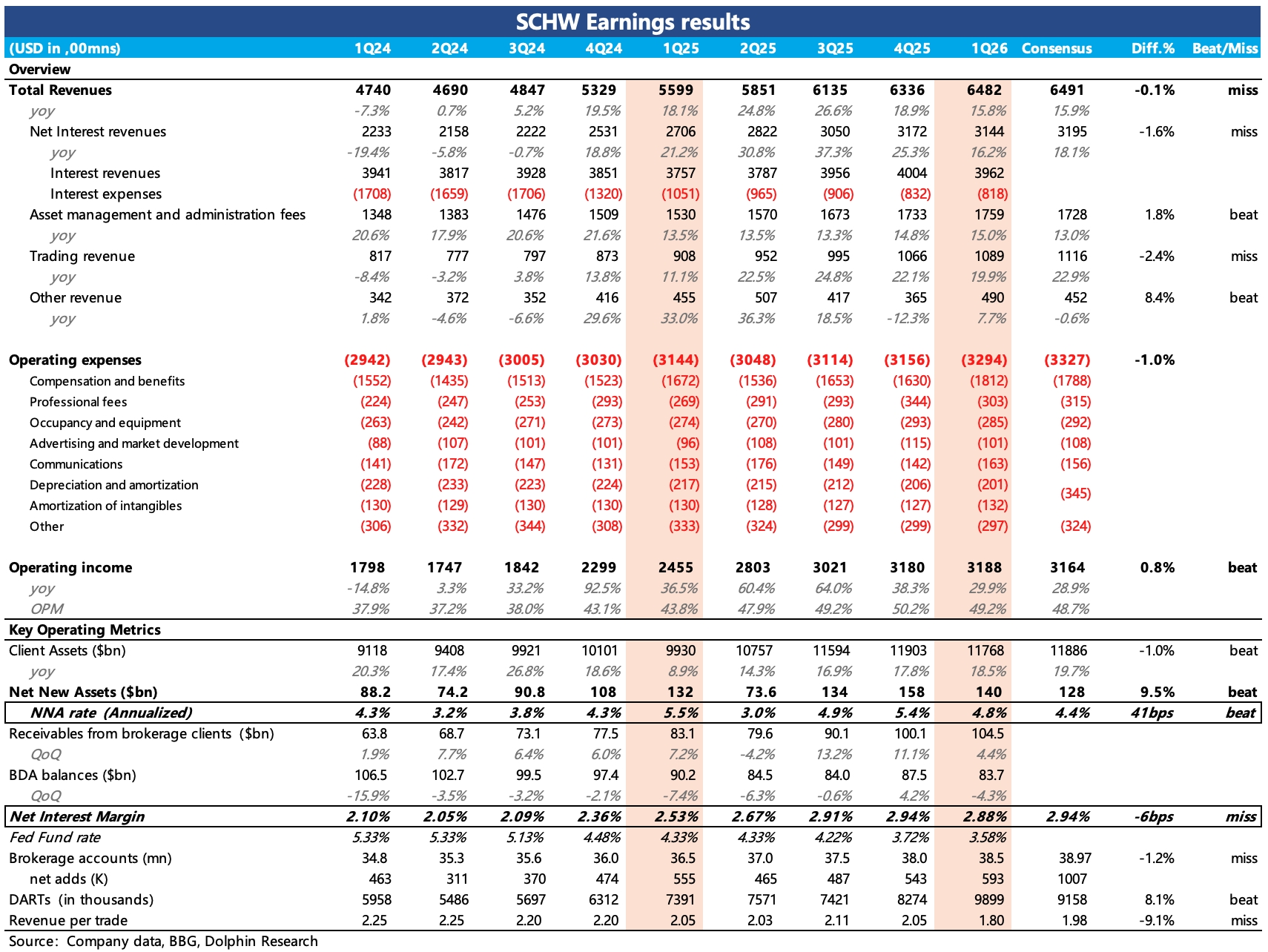

嘉信 1Q26 火线速读:一季度业绩其实本身还可以,但市场预期相对饱满,可能会介意收入略微 miss 的表现,以及息差收益率(NIM)环比下降的瑕疵。

在 2 月亮眼的经营数据披露后,管理层就预告了 Q1 季度收入增速会达到 16%(高于当时预期的 14.5%),等于提前一个月在无形中拉高了市场预期。

1、核心指标:NNA 彰显品牌心智、NIM 不及预期或受短期扰动一季度 NNA 1400 亿,其中还包括了 175 亿共同基金在清算到期后按计划转出的影响,还原后年化增速 5.3%,超过全年 5% 指引(3 月 NNA 在地缘摩擦下甚至实现了 7.5% 的增速)。

值得一提的是,这里面核心 NNA 稳定增长体现的就是嘉信原业务的内生扩张性,不包含 Forge Global 的客户资产规模。

NIM 净息差率 2.88%,环比略微下降,利息收入端开始受到去年末的降息影响,利息成本端则因为短期拆借增加带来。

结合嘉信融资余额的增长趋势不错(在剔除 RIA 客户多空策略的融资需求后,平台用户产生的融资余额规模仍环比增长了 4%,优于行业表现),海豚君猜测短期借款的增加有可能是针对融资需求的应急操作,若属实,从中长期视角则应该将这个 “扰动” 积极看待。而前两年的联邦贷款则在有序偿还中,本季度末只剩下不到 13 亿。

2、交易收入增长 20%,DARTs 超预期增长 34%(环比增长 20%)。主要驱动来自账户规模增长 6%、人均资产增加 12%,以及衍生品交易占比的同比提升。

3、净利息收入同比增长 16%,高基数 + 降息影响。其中生息资产略微增长 1%,同比看收入扩张主要还是靠 NII 净息差增加,以及本身短债规模的快速收敛,从而减少了利息支出。

4、资管业务增长 15%,作为嘉信的品牌特色,发展依旧稳健,包含货基的整体资管规模(基金 + 投顾)季末达到 4.3 万亿,同比增长 17%,综合资管费率则保持不变。

5、因息差、收购影响利润率改善节奏。一季度经营利润率 49%,同比依旧显著提升,但环比下降了 1pct,除了息差收益率环比降低了一点外,可能源于 3 月完成收购 Forge Global,人员开支环比增长了 11%。

6、股东回报提高。一季度分红提高至 0.32 美元/股,环比增长 19%。回购上,一季度耗资 24 亿,略微低于上季度的 27 亿,对应当下年化收益率 5.7%,不是明显的高,但也不算太低。$嘉信理财(SCHW.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。