EBITDA 詳解:運營績效全解析

EBITDA 通過剔除利息、税項和非現金支出,衡量企業核心運營盈利能力。

TL;DR: 息税折舊及攤銷前利潤(EBITDA)是金融分析中的核心指標。它剔除了非經營性變量,揭示出企業最本源的盈利能力。雖然 EBITDA 有助於同行業公司的橫向對比,但其 “非公認會計准則(non-GAAP)” 的特性意味着投資者還應結合實際現金流數據加以判斷。

對於希望評估公司核心經營表現的投資者來説,理解 EBITDA 至關重要。

什麼是 EBITDA?

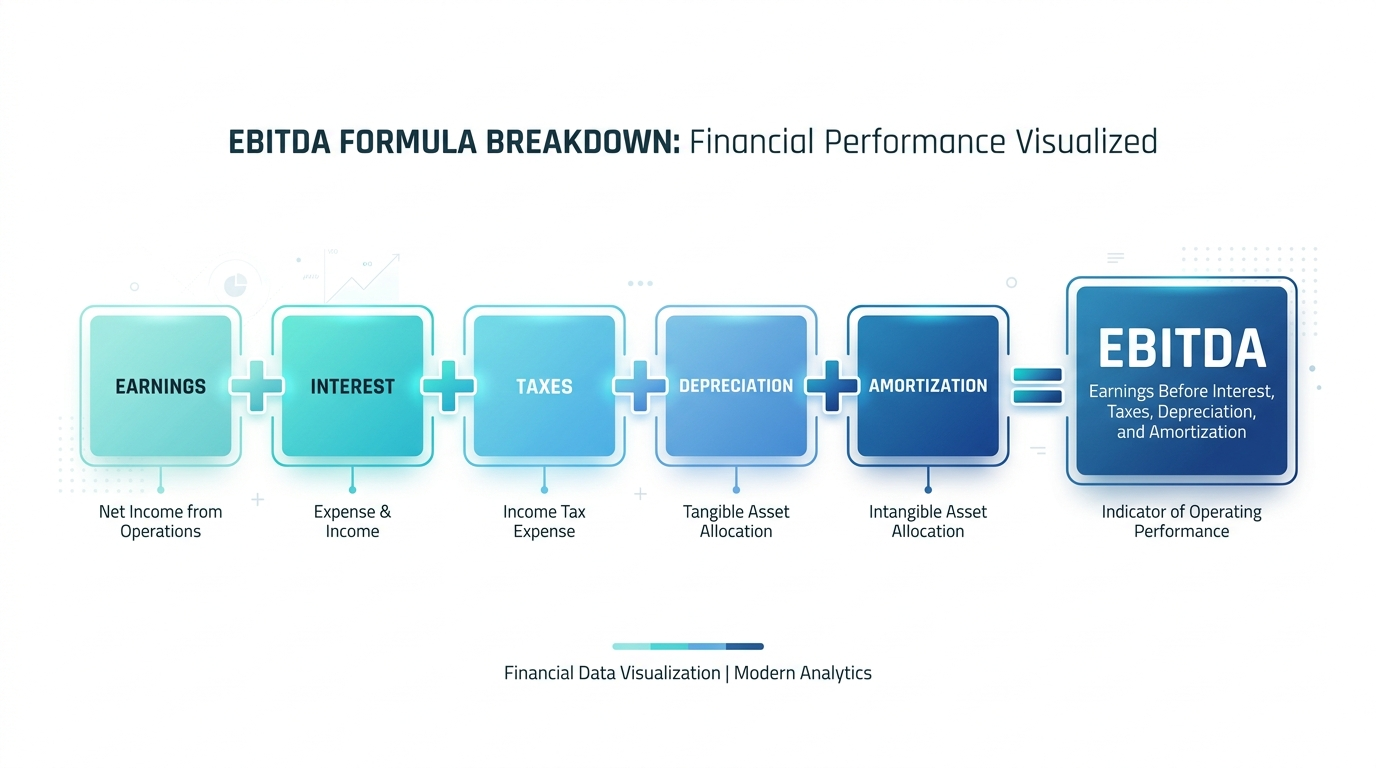

EBITDA 衡量企業在未考慮融資決策、税收環境與會計政策前的核心運營盈利水平。其縮寫具體涵義如下:

- E — 利潤(淨利潤)

- B — 之前

- I — 利息

- T — 税項

- D — 折舊

- A — 攤銷

剔除上述項目後,EBITDA 關注的就是公司日常經營活動所產生的盈利。即便同一行業的公司在債務水平、税收地區和資產會計處理方式上各不相同,EBITDA 也能將這些差異過濾掉,從而提供更具可比性的經營業績視角。

歷史淵源

1980 年代,在槓桿收購(LBO)潮流中,EBITDA 得到廣泛應用。當時投資者需要一種統一標準來衡量企業產出的現金流能否覆蓋償債需求。此後,EBITDA 逐漸成為併購(M&A)、信用分析及股權估值的常用工具。

如何計算 EBITDA

投資者通常通過兩種方式從公司利潤表直接計算 EBITDA:

公式 1(以淨利潤為基礎):

EBITDA = 淨利潤 + 利息 + 税項 + 折舊 + 攤銷

公式 2(以營業利潤為基礎):

EBITDA = 營業利潤(息税前利潤 EBIT)+ 折舊 + 攤銷

兩種算式結果一致,但第二種方法由於以已經得出的營業利潤為起點,通常更高效。

各組成項解析

理解每一項為何要加回,有助於真正把握 EBITDA 所衡量的是什麼:

- 利息: 企業融資方式不同,有的依賴債務,有的偏向股權。加回利息後,可以排除資本結構差異對經營表現的影響,方便橫向比較。

- 税項: 各國、各地區、不同公司結構,適用的税率差別巨大。剔除税後,使各企業之間的經營業績更具可比性。

- 折舊: 折舊是非現金費用,反映固定資產如設備機器隨時間的損耗。因為並未實際發生現金流出,加回後能夠更準確反映可支配流動性。

- 攤銷: 攤銷類似於折舊,但針對的是無形資產(如專利、商譽)的分攤。加回同樣可以更關注企業實際現金創收能力。

提示: 計算 EBITDA 所需的所有數據都能在公司定期發佈的利潤表中找到。

EBITDA 利潤率:效率衡量

算得 EBITDA 後,可進一步推算 EBITDA 利潤率,用以衡量經營效率——即 EBITDA 佔總收入的百分比:

EBITDA 利潤率 = EBITDA ÷ 總收入 × 100

這一標準化指標打破了企業規模壁壘。無論是一家數十億美元的大型集團,還是小型競爭對手,二者的盈利效率都可以直接對比。如果 A 公司的利潤率為 20%,B 公司為 10%,A 公司無論規模大小,單位收入轉化為經營利潤的能力都大幅領先。

什麼是健康的 EBITDA 利潤率?

不同產業有各自的基準線。製造業、電信等資本密集型行業通常利潤率較低,軟件或金融服務企業則可能更高。產業對標遠優於設定絕對數值,應始終結合同行業樣本比較。

EBITDA 在投資中的應用

公司估值與 EV/EBITDA 倍數

在估值分析中,EBITDA 最廣為人知的用法是作企業價值與 EBITDA(EV/EBITDA)倍數的分母。這個倍數有助於判斷一家企業相較行業同類是否定價合理:

EV/EBITDA = 企業價值 ÷ EBITDA

比如,一家企業的企業價值為 5 億美元,EBITDA 為 5000 萬美元,EV/EBITDA 倍數即為 10 倍。倍數高低要結合所屬行業和市場當下環境綜合判斷。

投資者可藉助 長橋證券股票篩選器 便捷檢索新加坡及美國市場的財務和估值數據,在實踐中高效應用 EBITDA 相關指標。

跨公司對比

由於 EBITDA 剝離了税收、資本結構及會計處理方式的影響,非常適合用於跨國、不同所有制結構企業之間的橫向比較,適合佈局多市場的投資者。

債務償付能力分析

放貸方通常會關注公司的債務/EBITDA 比率,以判斷其償債能力。比例越低,償債壓力通常越小;比例過高則可能預示企業財務壓力陡增。該指標在房地產投資信託(REITs)等高槓杆行業尤為重要。

投資者可通過 長橋證券新聞頁 跟蹤目標公司的最新數據與資訊,並在 海豚投研 獲取深度研究內容。

你需要了解的 EBITDA 變體

隨着 EBITDA 的普及,市面也衍生出了滿足不同分析需求的多種變體:

經調整 EBITDA

部分公司會披露 “經調整 EBITDA”,將如訴訟和解、重組支出或資產減值等一次性項目剔除,便於更清晰地反映持續經營狀況。需注意,究竟哪些屬於 “非經常性” 很具主觀性,務必仔細查閲公司的調節説明。

EBIT(息税前利潤)

EBIT,亦稱為營業利潤,是由 EBITDA 扣除折舊和攤銷所得。當比較的企業間固定資產規模及折舊攤銷水平相近時,該指標尤為適用。

EBITDAR

相比傳統 EBITDA,EBITDAR 還加回了租金費用或重組支出。該指標常見於航空、酒店、零售等租賃支出是主要成本的行業。

過去十二個月(TTM)EBITDA

也稱 “最近十二個月”(LTM)EBITDA,該數據覆蓋最近連續 12 個月業績,不受會計年度影響,能更及時地反映盈利能力。在併購分析中尤為常用。

EBITDA 的侷限性

雖説 EBITDA 實用性強,但它並不是靈丹妙藥。只依賴 EBITDA 可能導致投資者落入 “高息陷阱”,誤判一家公司的償付能力:

它不是現金流

常見誤解是將 EBITDA 等同於自由現金流,實際上二者區別顯著。EBITDA 忽略了資本支出、營運資金變化及實際債務償還義務。企業即便 EBITDA 強勁,但如果需要大量機器、基建投資,現金流依然可能吃緊。

具有操控空間

EBITDA 屬於非公認會計准則(non-GAAP)口徑,公司披露上存在一定自由裁量。經調整 EBITDA 尤具人為修飾空間。美國證監會(SEC)要求上市公司在財報中需將非公認會計准則指標與標準口徑(如淨利潤)對賬披露。

忽略了債務成本

即便 EBITDA 很高,也不代表公司財務健康。如果企業高槓杆運作,大部分經營利潤要用於償還利息。分析時需結合債務/EBITDA 比率綜合考量,看到財務全貌。

提示: EBITDA 僅作為初篩工具,而非最終結論。務必結合自由現金流、淨利潤及資產負債表等關鍵數據,全面評估公司經營狀況。

常見問題解答

EBITDA 等同於現金流嗎?

不是。EBITDA 是基於會計口徑的盈利測算,未計入實際支付的税費、利息,也未扣除資本投入(CapEx)。自由現金流才是真正體現企業經營後實際可自由支配現金的指標。

什麼樣的 EBITDA 倍數是合理的?

EBITDA 倍數因行業和市場環境差別極大。比如,軟件公司受益於成長性與輕資產,倍數常高於傳統制造業。分析時應與行業同類公司橫向對比,並結合多種估值工具綜合考量。

為什麼公司披露經調整 EBITDA?

經調整 EBITDA 主要剔除了部分一次性項目,意在展示持續運營表現。儘管有一定參考意義,但其 “非經常性” 判定帶主觀色彩,需仔細閲讀公司調節説明,瞭解實際剔除哪些項目。

EBITDA 可以為負嗎?

可以。EBITDA 為負代表企業在剔除利息、税項及非現金支出前已發生經營虧損。這在財務困境企業以及早期高增長、尚未實現盈虧平衡的新創公司中較為常見。

EBITDA 如何與公司估值掛鈎?

分析師通常會用行業均值倍數乘以公司 EBITDA 估算企業價值。例如,行業均值為 8 倍,某企業 EBITDA 為 2000 萬美元,則其估值大致為 1.6 億美元。這一方法是併購與股權投資研究中的標準起點。

結論

EBITDA 是金融分析的基石,通過剝離結構性和税收復雜性,為企業運營狀況提供了清晰直觀的視角。對於活躍於全球市場的現代投資者而言,它依然是估值與對標分析的利器。

不過,理性視角同樣關鍵。EBITDA 可以展示 “發動機” 的動力,卻無法告訴你 “油箱”(現金流)還剩多少油。要構建真正穩健的投資組合,還需要將 EBITDA 與資產負債表健康和實際現金流數據結合分析。

如想進一步深入理解財務指標與投資分析,歡迎瀏覽 長橋投資學堂。還可下載 長橋 App,獲取全方位市場數據與實用投資工具。