🤡

我這周賣了一部分我的$台積電(TSM.US),以為存儲芯片的拋售會拖累一切 🤡 第二季度財報剛剛出爐,營收 402 億美元,淨利潤增長 77%,超過了指引的上限。AI 需求端從未動搖,只是市場倉位在調整。我以稍差的價格買回了賣出的部分。典型的在擁擠板塊的恐慌性拋售。繼續持有剩下的部分,不再碰它了。

Revolution~

Revolution~大家都喜歡創下歷史新高的新加坡銀行,我理解,但$道明尼資源(D.US)05.SG$的交易價格高於平均目標價,加上今晚美國金融股都將公佈業績,這讓我想減倉而非加倉。如果全球銀行業績或火熱的 CPI 數據驚嚇到這個板塊,那些創下歷史新高的股票會跌得最慘。今天小賺了一點,保留核心倉位以獲取股息。不要在頂部變得貪婪。

特斯拉每次都是利好出盡就跌啊 😅 交付量超預期 7.4 萬輛,股價還是跌了 7.5%。真正的考驗是 7 月 22 日。這裏加一點倉,利潤率可別讓人失望。

[任務幣獎勵] 每日市場談——特斯拉遭遇利好賣出

Tesla 交付了其有史以來最好的季度(480,126 輛汽車,比預期高出 74k),但股價卻下跌了 7.5%。道瓊斯指數在多年來最差的就業數據公佈後創下歷史新高。而內存芯片剛剛完成了一次殘酷的...

大家都在為$Meta(META.US)上漲 9% 歡呼雀躍,但説句實在話,運營外部雲服務和自己運營數據中心完全是兩碼事。AWS 花了多年才成為今天的 AWS。我喜歡這個方向,但我不會為一家尚未成型的業務在一天之內就支付 10% 的溢價。先讓我看到定價和實際客户,然後我才會考慮跟進。

Tesla 收盤下跌 1.59% 至約 375 美元。目前有兩股相反的力量同時在拉扯這隻股票,我想把這兩方面都清楚地闡述一下。 多頭敍事 目前有一個關於 Tesla 的傳言在流傳...

TSLA 目前是教科書式的雙向交易。多頭邏輯是機器人出租車(Robotaxi)的推出加上兆級 AI 數據中心(Megapod AI Data Centre)的推進,兩者都是真實存在且具有長期發展空間。空頭邏輯則是 NHTSA 在發生致命 Model 3 事故後展開的調查,這對自動駕駛時間表構成了切實的懸頂之劍。股價今天基本持平在 404 美元左右,因為市場無法決定方向。我正在觀察調查進展,然後再決定倉位大小。

英偉達股東會週三召開,整個 AI 產業鏈的走勢仍取決於它。美光同晚發佈財報,芯片板塊將迎來熱鬧的 48 小時。繼續持有,看好 🔥

看到討論又熱絡起來,我不得不加入。特斯拉依然讓這個房間每次都有分歧,一半人喊着要創新高,另一半人則等着它崩盤。我只是拿着我的股票,屏蔽噪音。對我來説,TSLA 是一個長期持有標的,不是一次交易。

大家都在爭芯片和火箭,而特斯拉只是靜靜地待在那裏。有時候,沒有消息就是好消息 😌

我認識的每個特斯拉多頭今天都盯着 SpaceX 的股價,連特斯拉都沒看,哈哈。品牌才是護城河 😎

隨市場反彈了,但説實話,今天所有人的目光都在 SpaceX 的首次亮相上,而不是汽車🙋

儘管伊朗、CPI、芯片股暴跌... 一個避險日也無法讓我拋售特斯拉啊 😮💨

隨着 SpaceX 週五上市和機器人出租車業務加速,整個馬斯克生態是不是要一起動起來了?問一下,因為我現在只持有特斯拉股票 🙋

Robotaxi 在奧斯汀上線,市場禮貌性地給了它 +5% 的漲幅。要麼是已經 price in 了,要麼是懷疑者仍在懷疑🤔

Tesla 恢復與 Syrah 的交易是為了大規模獲取非中國產的石墨。負極用石墨目前仍主要由中國主導。任何替代供應對於電動汽車供應鏈的長期安全都至關重要,而澳大利亞在這方面是一個天然的合作伙伴。目前佔比雖小,但方向是正確的。

理想汽車 2026 年第一季度:營收 230 億元,同比下降 11%。交付量 95,142 輛,僅增長 2.5%。毛利率暴跌至 7.9%。

第二季度指引低於分析師預期:交付量 95,000–100,000 輛,營收 241–254 億元。管理層沒有提高目標。

高端增程電動車(EREV)市場現在更加擁擠。問界 M9 和比亞迪的旗艦車型都在同一價格區間競爭。推動理想汽車 2023–2024 年上漲的護城河,在下半年看起來變窄了。

理想汽車營收下降 11%,第二季度業績指引未達預期。與此同時,小鵬汽車虧損 17.8 億元,但交付指引超出預期。兩者都算 “贏”,取決於你如何解讀 🤡 電動汽車財報季真是別開生面。

1/ 小米 2026 年第一季度財報將於今晚 7:30(香港時間)發佈。年初至今股價下跌 24%,接近 52 周低點。市場預期極低。以下是真正重要的幾點。🔍

2/ 汽車業務毛利率。2025 年第四季度為 22.7%,低於第三季度的 25.5%。原因:車型組合變化,季度末高毛利的 SU7 Ultra 交付量減少。第一季度是新一代 SU7 開始批量交付的時期。如果毛利率能回升至 24% 以上,將為電動汽車業務邏輯提供一個清晰的數據支撐。

3/ 內存組件成本。小米在第四季度電話會議上明確將此列為智能手機業務毛利率的逆風因素。第一季度這種壓力是否緩解,對整體毛利率至關重要。如果智能手機毛利率能與電動汽車業務穩定形成雙重利好,將是積極信號。

4/ 已確認:4 月交付量創紀錄,達到 30,000 輛。SU7 Ultra 已售罄。如果第一季度總交付量超過 100,000 輛,那麼實現 2026 年 550,000 輛的目標路徑將變得清晰可見。這個數字是整個長期估值模型的基礎。🚗

5/ 2026-2030 年 2000 億元人民幣的研發投入承諾是長期佈局。今晚的財報主要關注短期毛利率是否正在企穩。如果是,當前的下跌可能是一個入場機會。如果不是,未來將面臨更大壓力。

SpaceX 以 750 億美元 + 的估值進行 IPO,將是多年來規模最大的一次。但太空基礎設施的貨幣化仍處於早期階段。

小鵬汽車本週最後一份財報。電動汽車利潤率仍面臨壓力

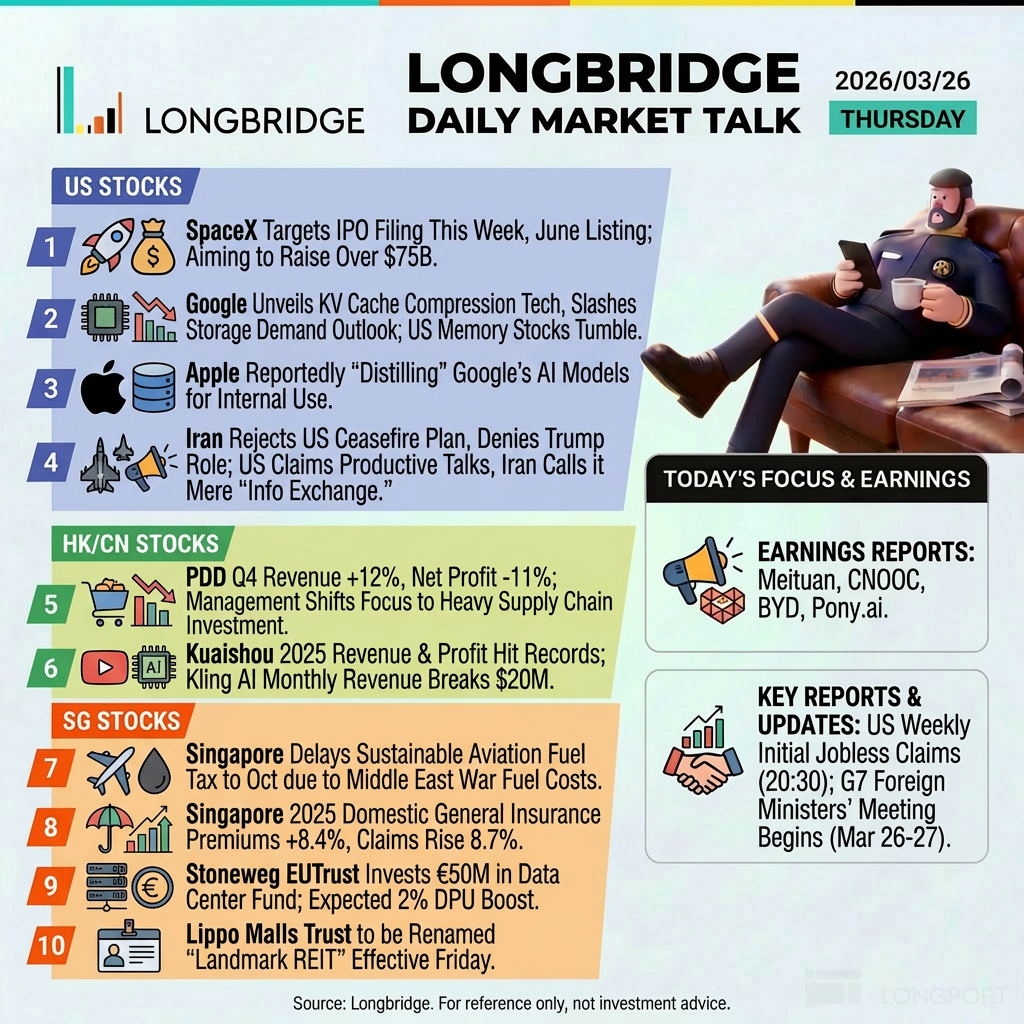

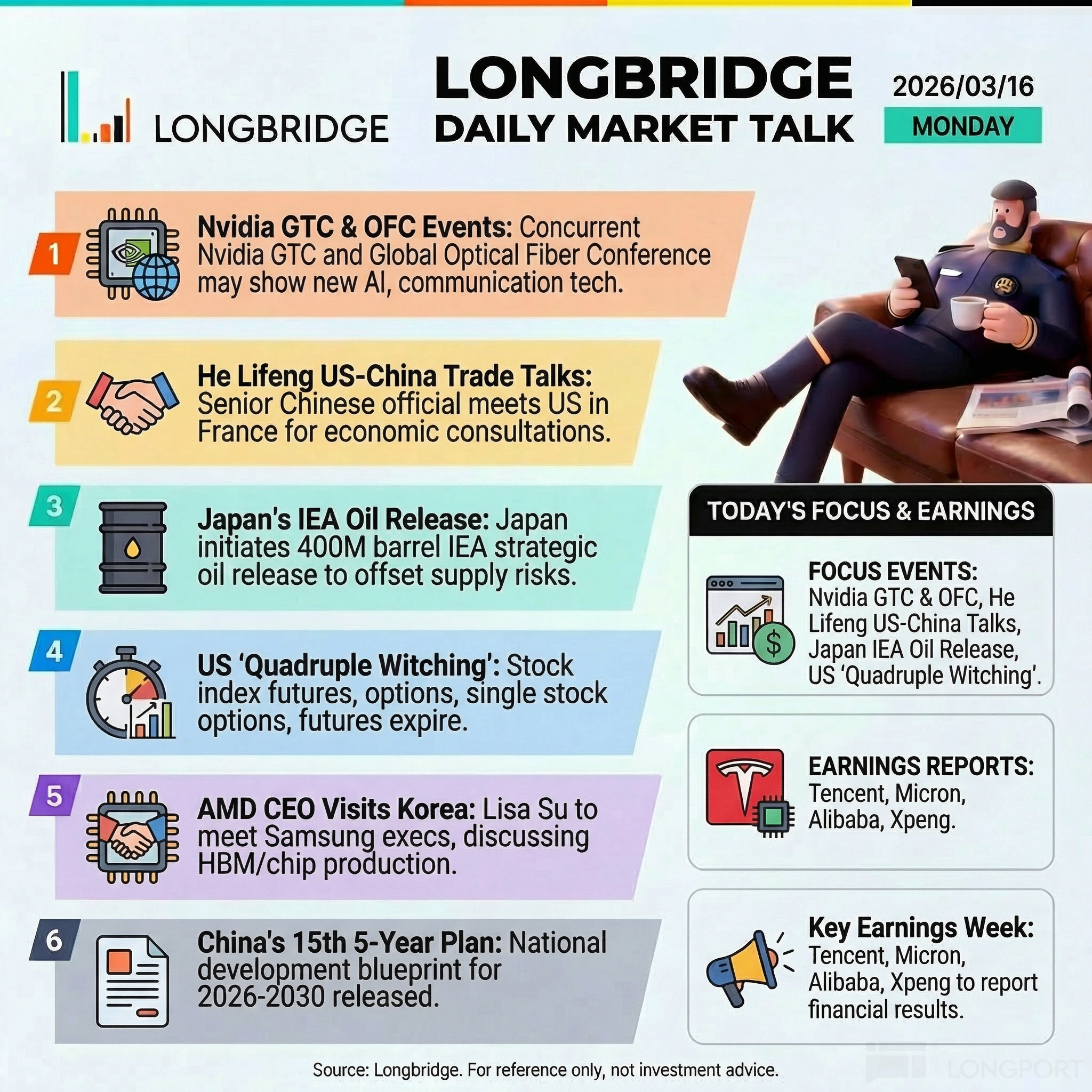

☕️ 每日市場閒談 | 2026 年 3 月 16 日

☕️ 本週看點:GTC 大會開幕、中美貿易談判、日本釋放石油儲備、四巫日。財報季:騰訊、美光、阿里巴巴、小鵬。內附三大問題 👇

小米 SU7 到店了!終於。這週末可能去看看🤩

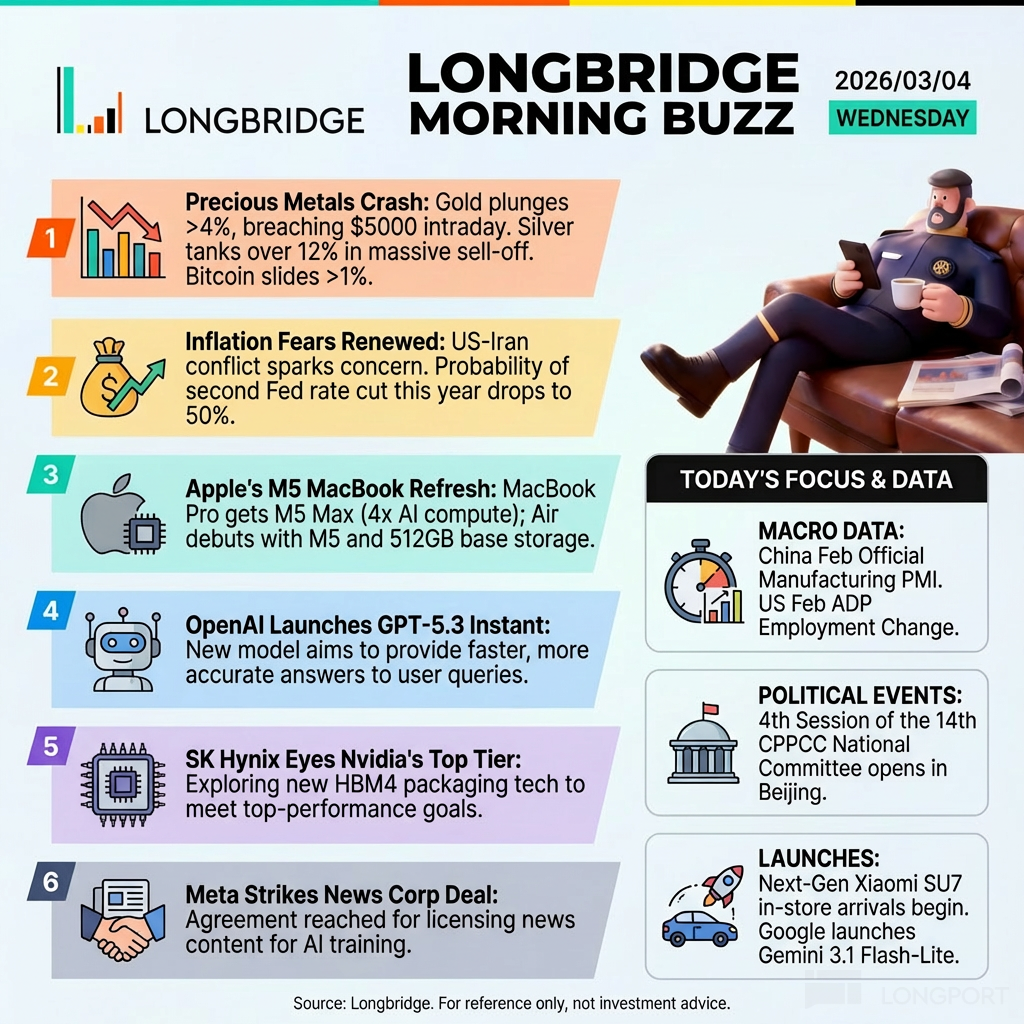

精選🔥 Market Flash: Metals Meltdown, Tech Wars Heat Up | Mar 4, 2026

A wild Wednesday unfolds as precious metals crash, AI giants battle, and Apple refreshes its entire MacBook lineup. Here's your essential briefing: