估值分析

- 市盈率

- 成本

- 高分位

- 中位數

- 低分位

- 市淨率

- 成本

- 高分位

- 中位數

- 低分位

- 市銷率

- 成本

- 高分位

- 中位數

- 低分位

- 股息率

- 成本

- 高分位

- 中位數

- 低分位

機構觀點 & 持股股東

分析師評級

- 股價--

- 預測最高價--

- 預測最低價--

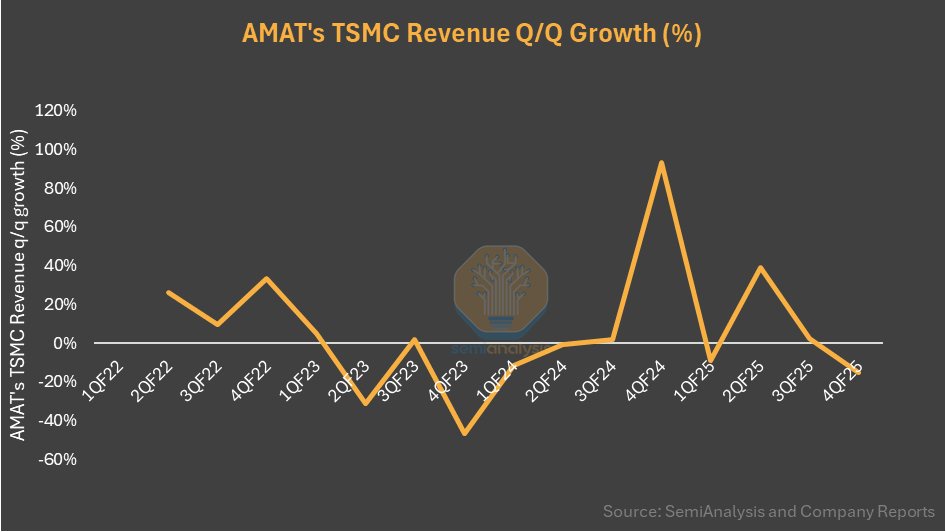

在 FY24 創下四年新低後,AMAT 的台積電收入在 FY25 恢復良好並創下歷史新高,這得益於領先的邏輯技術。其台積電收入在 FY25 同比增長 80%,三星收入增長 31%,而中國收入下降 16%。台積電佔 AMAT 在 FY25 代工/邏輯收入的近 40%。AMAT 在 GAA(全環繞柵極)收入達到 45 億美元,其中大部分由台積電驅動。GAA 產能仍有很長的增長空間,可能會從目前的行業產...

KLA 的服務業務佔其收入的 25%,在 2020 年至 2025 年期間以 13% 的年複合增長率增長。KLA 預計在 2026 年也將以 12-14% 的速度增長。與 Lam 和其他公司不同,KLA 的服務業務不包括成熟節點設備和升級。KLA 的服務業務對消耗品的依賴較少(與 Lam 不同)。AMAT 最近從其服務業務中剔除了設備部分,以更清晰地展示其服務業務。

KLA 的設備平均售價(ASP)...

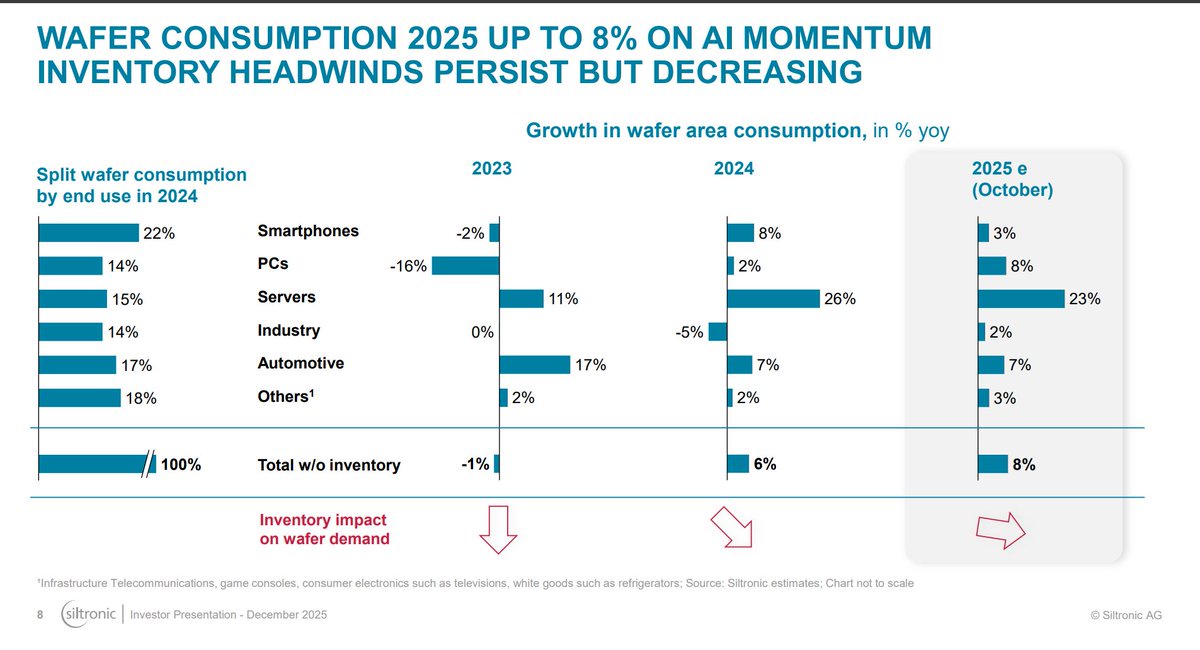

數據中心晶圓消耗目前佔總量的 15%(來自 Siltronic;AMAT 有類似估計)。2025 年整個行業近 50% 的增量晶圓需求僅來自數據中心。個人電腦已觸底反彈。汽車行業增長放緩。智能手機仍是最大的晶圓需求驅動因素。晶圓出貨量與消耗量正趨於平衡,這意味着 Siltronic 的增長可能恢復。

來源:Sravan Kundojjala

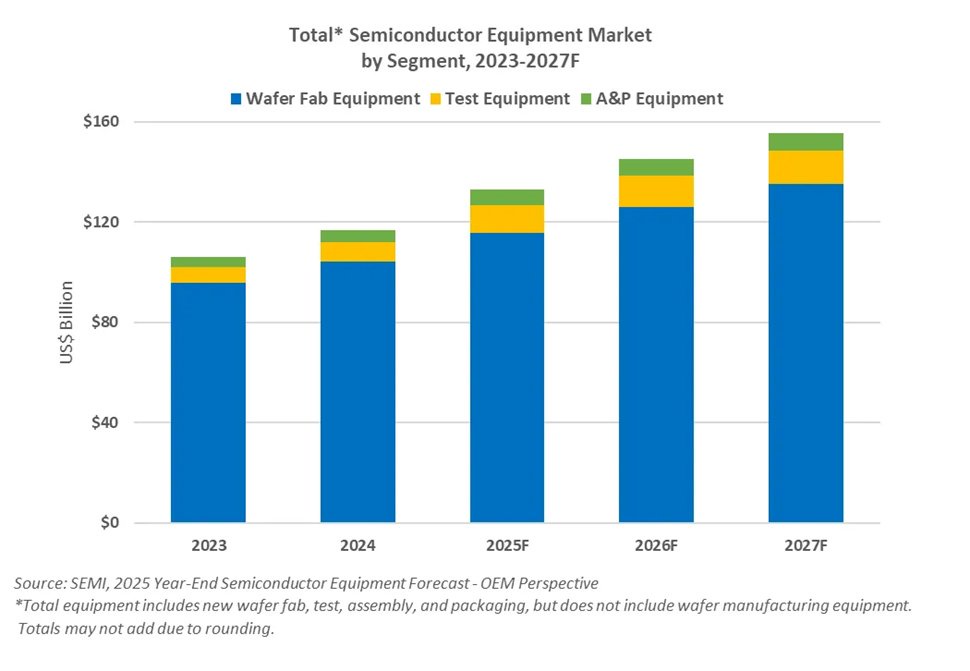

SEMI:全球半導體設備銷售額將在 2026 年達到 1450 億美元,受前沿邏輯和存儲芯片製造以及先進半導體封裝中與 AI 相關支出的推動,今年增長 13.7% 至創紀錄的 1330 億美元。隨着全球晶圓廠建設的持續,預計 2027 年增長將達到 1560 億美元。

晶圓廠設備(前端)今年預計增長 11% 至 1157 億美元,超過此前預測的 1108 億美元。2025 年組裝/封裝/測試設備(後.......................................

台積電量產 2 納米芯片標誌着芯片製造的新時代,其基本晶體管結構從 FinFET 轉變為新的 GAA 晶體管,這需要升級整個製造生態系統,從具有更嚴格規格的無塵室到新的生產設備、更精細的材料(例如更平坦的晶圓)、更復雜的多重圖案化、更復雜的鍵合等,這也是 2 納米晶圓廠成本更高的關鍵原因,以及台積電 2026 年資本支出將升至約 500 億美元的原因。$台積電(TSM.US) $東京電子(ADR).....................