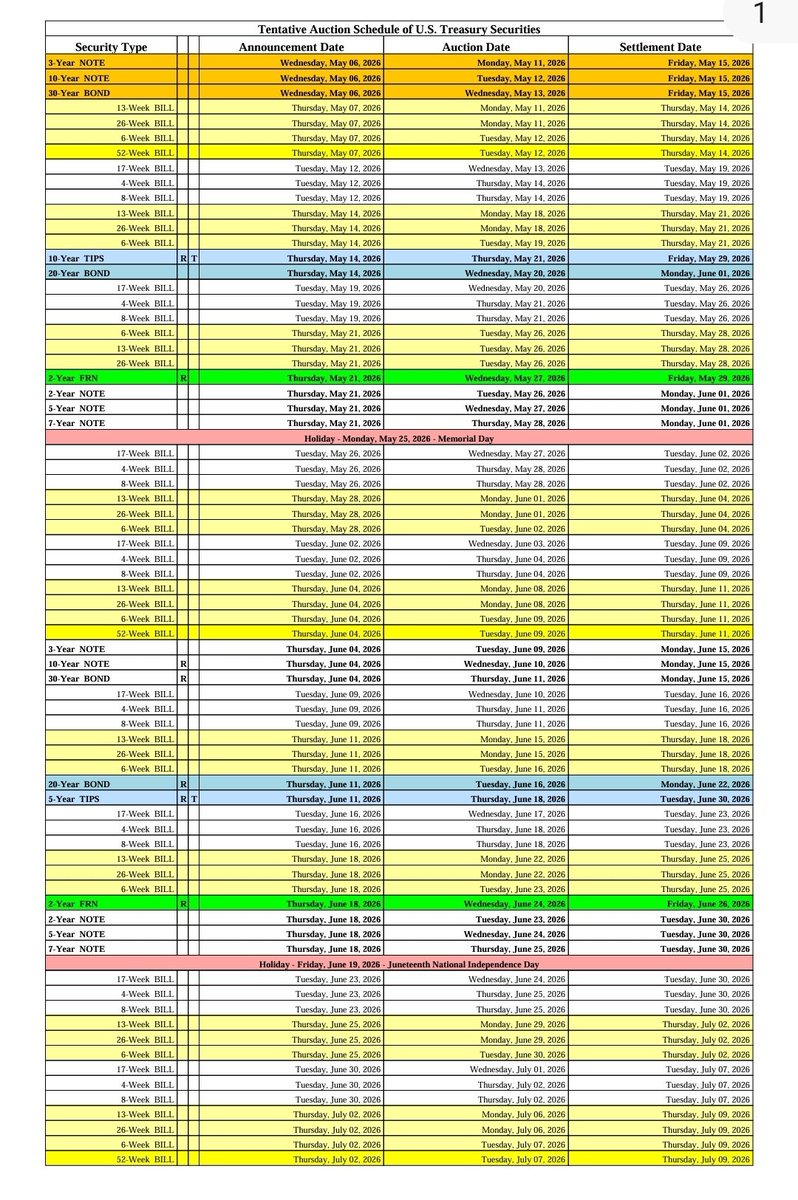

2025 年 5 月期與 2026 年 5 月期 🤔

瞭解你的拍賣日期!!

鏈接在下面!

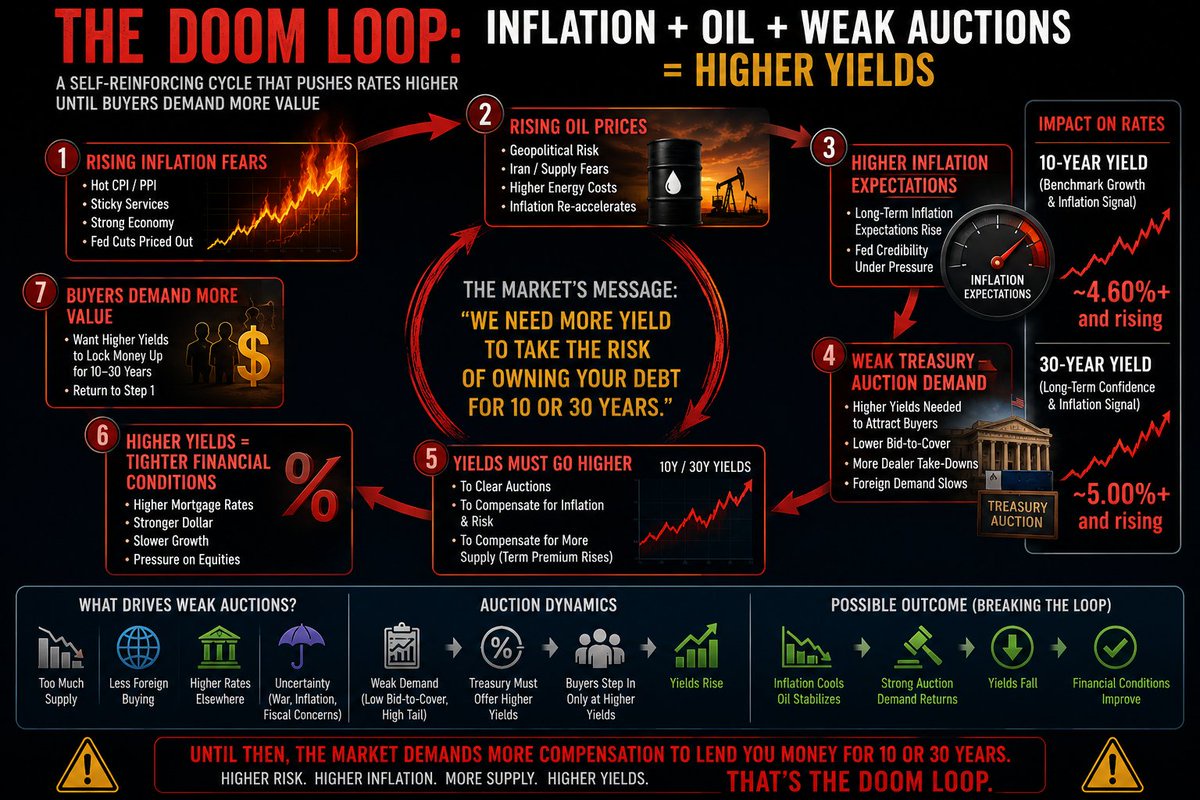

疲弱的拍賣 = 不妙

本週,我們看到了 C+ 級拍賣,情況不妙。

$TNX 和長期收益率不再僅僅因通脹數據或地緣政治而動。

市場現在正進入一個貫穿五月、六月和七月的大規模國債供應窗口期。

這意味着:

更多的 10 年期和 30 年期債券發行

更多的久期供應

拍賣成功結算面臨更大壓力!

如果需求像本週這樣疲弱!

收益率必須上升,直到買家入場。

市場目前傳遞的信息是:

> “如果通脹保持粘性,油價維持高位,赤字持續擴大……我們需要更多補償才願意將資金鎖定 10-30 年。”

未來關鍵的國債供應集羣:

🗓 五月

• 5 月 20 日 → 20 年期國債

• 5 月 27 日 → 2 年期浮動利率票據 + 5 年期票據

• 5 月 28 日 → 7 年期票據

🗓 六月

• 6 月 9 日 → 3 年期票據

• 6 月 10 日 → 10 年期票據

• 6 月 11 日 → 30 年期國債

• 6 月 16 日 → 20 年期國債

• 6 月 18 日 → 5 年期通脹保值債券 + 浮動利率票據

• 6 月 24-25 日 → 2 年期 / 5 年期 / 7 年期票據集羣

🗓 七月

• 持續票據發行 + 季度再融資壓力累積

為何這很重要:

疲弱拍賣 → 需要更高收益率 → 金融條件收緊 → 抵押貸款利率上升 → 股市承壓 → 國債必須提供甚至更高的收益率

這就是當前的厄運循環。

目前市場正在關注:

投標倍數

外國買家需求

拍賣尾部

交易商承接量

油價

CPI/PPI 通脹數據

10 年期國債是增長/通脹的基準信號。

30 年期國債是長期信心的信號。

如果拍賣需求企穩?收益率可能快速逆轉。

但如果通脹 + 油價 + 疲弱需求持續?

市場可能在買家最終入場前,迫使利率升至更高水平。

值得一提的是,去年我們在 5 月 13 日、5 月 20 日至 26 日經歷了這波飆升,然後直到 7 月中下旬才平靜下來。

#SPX #SPY #QQQ #Bonds #Treasury #Macro #Inflation #Oil #Rates #FOMC

@Norseman1

@McClellanOsc

@market_sleuth

@Micro2Macr0

@Basssem666

@mark_ungewitter

@Bluekurtic

@itsmichaelluu

@ISABELNET_SA

@SuperLuckeee

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。