$豐樹物流信托(M44U.SG)

投資展望:豐樹物流信託 (MLT)

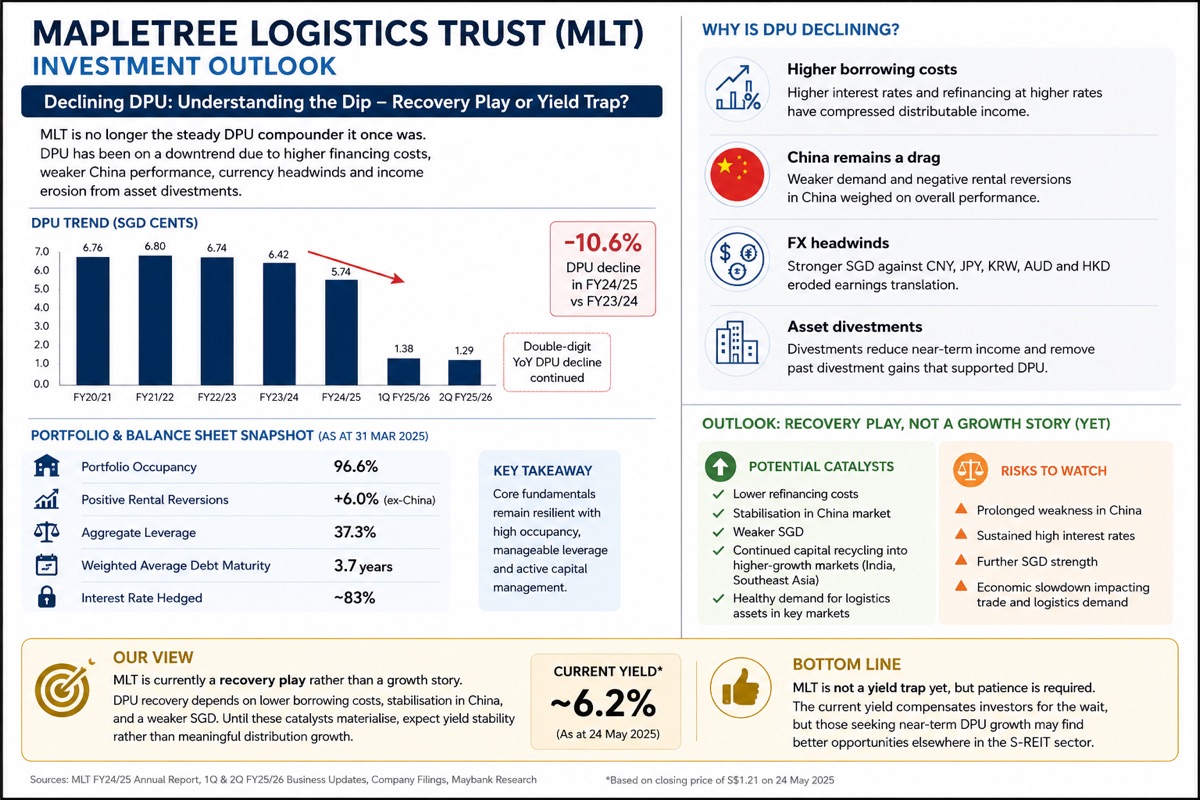

豐樹物流信託已不再是許多收益型投資者幾年前買入的 “穩定 DPU 複合增長者”。2024/25 財年 DPU 同比下降 10.6%,而 2025/26 財年隨後的幾個季度繼續錄得高達個位數至兩位數的 DPU 下降。

原因顯而易見:

* 儘管投資組合出租率保持穩定,但更高的借貸成本壓縮了可分配收入。

* 中國仍然是拖累因素,需求疲軟且租金出現負增長。

* 新元兑區域貨幣(人民幣、日元、韓元、澳元、港元)走強侵蝕了收益換算。

* 資產剝離,雖然戰略上合理,但減少了近期收入,並消除了過去曾支撐 DPU 的資產處置收益。

話雖如此,我尚不會將 MLT 歸類為收益陷阱。出租率仍保持在 96% 以上,中國以外地區的租金增長為正,負債率可控,管理層正積極將資本重新配置到印度和東南亞等高增長市場。

我的評估是:MLT 目前更像是一個復甦題材,而非增長故事。DPU 的復甦取決於再融資成本的降低、中國市場的企穩以及新元的走弱。在這些催化劑實現之前,投資者應預期收益率穩定,而非有意義的派息增長。當前的收益率為投資者的耐心提供了補償,但那些尋求近期 DPU 擴張的人,可能會在新加坡 REIT 板塊的其他地方找到更好的機會。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論